Характеристика взаимоотношений предприятия с банковской системой

Ликвидация унитарного предприятия влечет за собой его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам.

В случае принятия решения о ликвидации унитарного предприятия собственник его имущества назначает ликвидационную комиссию. С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами унитарного предприятия. Ликвидационная комиссия от имени ликвидируемого унитарного предприятия выступает в суде.

В случае, если при проведении ликвидации государственного или муниципального предприятия установлена его неспособность удовлетворить требования кредиторов в полном объеме, руководитель такого предприятия или ликвидационная комиссия должны обратиться в арбитражный суд с заявлением о признании государственного или муниципального предприятия банкротом [2].

2 ОБЩАЯ ХАРАКТЕРИСТИКА ВЗАИМООТНОШЕНИЙ ПРЕДПРИЯТИЯ С БАНКОВСКОЙ СИСТЕМОЙ

В условиях современной экономики коммерческие банки становятся важным элементом рыночной инфраструктуры. Они создаются и функционируют в форме товариществ с ограниченной ответственностью или акционерных обществ. Их деятельность возможна только при условии получения собственной прибыли, что существенно меняет характер отношений предприятий и банков, содержание предоставляемых услуг, порядок кредитования. Взаимоотношения предприятий и банков теперь строятся с учетом взаимных интересов и должны приносить пользу обеим сторонам. Они возникают по поводу расчетно-кассового и кредитного обслуживания предприятий, а также в связи с появлением новых услуг, характерных для рыночной экономики.

Важнейшая особенность отношений предприятий с коммерческими банками – их договорный характер. Инициатива заключения договоров исходит от предприятия, которое самостоятельно выбирает банк для своего расчетно-кассового и кредитного обслуживания. Если предприятие находится по месту нахождения банка, то банк обязан открыть счет предприятию. В ином случае требуется согласие банка. Однако при открытии счетов, предназначенных исключительно для хранения денежных средств, а не для расчетов, предприятие свободно в выборе банка и может иметь вклады в одном или нескольких банках. Такой порядок дает предприятию возможность, ориентируясь на собственные интересы, выбрать банк, где четче выполняются операции, выше культура обслуживания, шире перечень предоставляемых услуг.

Для расчетного обслуживания предприятие заключает с банком договор банковского счета, что является необходимым для организации безналичных расчетов. В соответствии с договором банк открывает предприятию как клиенту расчетный и другие счета, зачисляет на них денежные средства, поступающие как от предприятия, так и предприятию, списывает со счета предприятия по его поручению суммы на счета поставщиков, кредиторов, соответствующих бюджетов и внебюджетных фондов. Банк обязуется принимать от предприятия-клиента и выдавать ему или по его поручению наличные деньги, выплачивать проценты за хранение денег на счетах.

Основной счет предприятия как юридического лица – расчетный счет. Предприятие вправе открыть несколько расчетных счетов в разных банках. На расчетный счет зачисляется выручка от реализации продукции, по нему осуществляются расчеты по обязательствам предприятия. Другие счета – текущий, ссудный, валютный – можно открывать в любом количестве в разных банках. Для открытия валютных счетов предприятиям банк должен иметь соответствующую лицензию.

Расчетный субсчет открывается предприятиям, имеющим вне места своего нахождения отдельные структурные звенья. По месту их нахождения в банках счета открываются на имя предприятия. Поскольку расчетный субсчет имеет подсобное значение, на нем аккумулируется выручка, поступающая от структурного звена, для последующего перечисления на основной расчетный счет предприятия.

Текущие счета открываются филиалам, отделениям и другим нехозрасчетным подразделениям предприятия. По ним проводятся ограниченные расчетные операции, в основном связанные с оплатой труда и административно-хозяйственными расходами. При открытии в банке текущего валютного счета автоматически открывается транзитный валютный счет, на который поступают валютные перечисления от внешнеэкономической деятельности предприятия. После продажи части валютной выручки остаток валютных средств перечисляется на текущий счет. В процессе расчетно-кассового обслуживания между предприятием и банком складываются определенные финансовые отношения, сопровождающиеся движением денежных средств и затрагивающие формирование доходов предприятия и банка.

Многие банки взимают плату за оформление счетов клиентов и проведение расчетных и кассовых операций, чтобы возместить расходы по их проведению. Другие банки для привлечения клиентуры открывают расчетные счета бесплатно. В то же время каждый банк за хранение у него денежных средств предприятий выплачивает в пользу последних определенную плату (исключение составляет транзитный валютный счет).

Размер платы устанавливается по взаимному соглашению, если речь идет о расчетном счете. На срочные депозитные счета предприятие помещает временно свободные денежные средства на условиях банка, который устанавливает проценты по вкладам в зависимости от сроков хранения денег.

Расходы предприятия по оплате услуг банка включаются в состав операционных расходов, доходы, полученные от хранения средств на счетах банков, учитываются в составе операционных доходов, курсовые разницы – в составе реализационных доходов и расходов.

Расчеты между предприятиями, предприятиями и бюджетом и другие безналичные расчеты осуществляются в установленных формах. При этом расчеты между предприятиями проводятся в той форме, которая избрана ими и предусмотрена в хозяйственных договорах. Банки не вправе контролировать это и препятствовать осуществлению расчетов. Однако на них возложена определенная ответственность за соблюдение правил расчетной дисциплины. Она установлена нормативными актами Центрального банка РФ и определяется договорами между предприятием и коммерческим банком. За несвоевременное (неправильное) списание средств со счета предприятия, а также за несвоевременное или неправильное зачисление средств, поступивших предприятию, оно вправе требовать от банка уплатить штраф в свою пользу в размере 0,5% этих сумм за каждый день задержки, если другие или дополнительные формы ответственности не предусмотрены в договоре банка и предприятия.

Ответственность предприятий перед банком устанавливается в договорах банковского счета и вклада, кредитных договорах. Она принимает, например, форму повышенных процентов, уплачиваемых банку за нарушение сроков возврата кредита.

Кредитование – это метод возвратного финансирования потребностей предприятия и одновременно традиционная услуга банков. В современных условиях хозяйствования принципы и подход к вопросам кредитования существенно изменились. Во-первых, предприятие имеет право на получение кредита и в том банке, где ему открыт расчетный счет, и в любом другом банке. Во-вторых, кредитование предприятия осуществляется на основе кредитного договора, в котором определяются права и обязанности предприятия-ссудозаемщика и банка с учетом характера предоставляемого кредита и финансового состояния предприятия, устанавливается ответственность сторон за нарушение условий договора. В-третьих, если до проведения экономических реформ устанавливались известные ограничения в кредитовании, то теперь объектом кредитования могут быть любые потребности предприятия. Вместе с тем кредит не направляется на возмещение убытков предприятия, неснижаемые запасы и затраты, которые обеспечиваются за счет собственных оборотных средств предприятия. Объектами кредитования не могут быть произведенная сверхплановая продукция, имеющая ограниченный сбыт, неиспользуемые остатки товарно-материальных ценностей.

В зависимости от характера потребностей предприятия в заемных средствах различают краткосрочный (до года), среднесрочный (от года до трех лет) и долгосрочный кредит (от трех до пяти лет).

Краткосрочный кредит является одним из источников формирования оборотных средств предприятия. Он позволяет восполнить потребность в недостающих денежных средствах, возникающую в процессе текущей деятельности предприятия. На срок более года предприятие может получить кредит на капитальные затраты. В этом случае кредит выступает источником заемных финансовых ресурсов предприятия, направляемых на его развитие. Конкретные сроки кредита определяются исходя из окупаемости затрат и нормативных сроков осуществления кредитуемого мероприятия.

Поскольку кредитование осуществляется банками на коммерческой основе, принципами кредитования является обеспеченность кредита, его целевой характер, срочность предоставляемой ссуды, платность и возвратность.

За пользование кредитом, который необходимо вернуть в установленный договором срок, предприятие уплачивает банку проценты. Процентные ставки дифференцированы в зависимости от срока пользования ссудой с учетом спроса и предложения, причем в разных банках процентные ставки могут быть различными. В кредитном договоре устанавливаются конкретные ставки за пользование кредитами, порядок уплаты процентов и остальные условия кредитования.

Проценты по заемным средствам включаются в фактическую себестоимость приобретаемых основных средств, нематериальных активов, материально-производственных запасов. После принятия к учету указанных материальных ценностей уплачиваемые проценты по заемным средствам относятся к операционным расходам.

Несмотря на роль кредита в обеспечении нормального кругооборота средств предприятия и финансировании капитальных затрат, сфера его применения в таком качестве ограниченна вследствие сложившейся ситуации в экономике.

Между тем кредитные операции в мировой практике – самая доходная статья банковского бизнеса, за счет этого источника формируется основная часть чистой прибыли банков. Но с этими операциями связаны и основные риски банков, в частности непогашение заемщиком основного долга и процентов по кредиту.

Практика российских банков свидетельствует, что их деятельность в области кредитования почти целиком состоит из краткосрочных ссуд, сконцентрированных в сфере торгово-закупочного бизнеса. Многие коммерческие банки выдают краткосрочные ссуды только на посреднические операции, для которых характерна быстрая оборачиваемость средств и высокая прибыльность.

Долгосрочные ссуды занимают незначительный удельный вес в кредитных вложениях в связи с недостаточностью ресурсов у многих коммерческих банков, темпами инфляции, при которых предприятию сложно обеспечить рентабельность инвестиций на более высоком уровне, снижением инвестиционной активности предприятий по многим другим причинам.

Совершенствование структуры кредитования возможно при условии стабилизации экономической обстановки в стране, финансового оздоровления народного хозяйства и укрепления финансового состояния предприятий, что также способствует развитию новых форм взаимоотношений предприятий и банков, присущих рыночной экономике.

Прежде всего, имеются в виду факторинговые, т. е. торгово-комиссионные, операции, которые проводятся, чтобы ускорить получение поставщиком платежа. Предприятия-поставщики уступают банку право требования платежа по платежным документам за поставленные товары, выполненные работы, оказанные услуги. Банк сразу же возмещает поставщику часть суммы, остальная ее часть поступает на счет поставщика после поступления средств от покупателя. В договоре может быть предусмотрено и незамедлительное возмещение поставщику полной суммы, причитающейся ему от покупателя. За осуществление такой операции банк взимает плату со своего клиента-поставщика.

Факторинговые операции сочетаются с кредитованием оборотных средств предприятия-поставщика, минимизируют его потери от просрочки платежа, создают условия для нормальной производственной деятельности, а следовательно, способствуют получению им прибыли. Заключив договор на проведение факторинговых операций, предприятие-поставщик знает точную дату поступления платежей и может планировать свои расходы. Особенно эффективно факторинговое обслуживание для малых и средних предприятий, испытывающих временные финансовые затруднения.

Несмотря на значительный опыт применения факторинговых операций в других странах, в России они пока не получили широкого распространения.

Для предприятий также представляют значительный интерес лизинговые операции, под которыми понимается покупка коммерческими банками по просьбе предприятий машин, оборудования, транспортных средств и т. п. и передача их в аренду этим предприятиям на определенный срок.

Привлекательность лизинга состоит в том, что предприятие не расходует единовременно собственные финансовые ресурсы на покупку оборудования, так как банки приобретают его за счет собственных средств. В то же время банки получают доходы в виде арендной платы, которая в конечном итоге должна превысить первоначальные затраты на покупку оборудования. Фактически финансовый лизинг (продолжительностью от 5 до 10 лет) представляет форму долгосрочного кредитования предприятия. Вместе с тем он имеет преимущества перед обычной ссудой, которая всегда связана с ограниченными сроками предоставления и погашения кредита. Лизинг – более гибкая форма, так как предприятие-арендатор и банк могут выбрать удобную для обеих сторон форму платежей, которые к тому же не облагаются налогом.

В России лизинговые операции не получили развития, в частности, из-за отсутствия четкого и детально разработанного законодательства, что в развитых странах является давно пройденным этапом. Закон РФ «О банках и банковской деятельности» предоставляет коммерческим банкам право осуществлять лизинговые операции, но пока это право остается чисто формальным, так как не выработана методика проведения таких операций. Однако некоторые банки, в частности Сбербанк, начинают осуществлять такие операции.

Трастовые (доверительные) операции проводятся банками от имени и по поручению клиента за его счет и в его пользу. На этот вид банковских операций в развитых странах приходится большая часть предоставляемых услуг. Частью доверительных операций является управление портфелем инвестиций клиентов, который формируется из высоколиквидных акций и доходных облигаций, а также управление недвижимой и другой собственностью. В России пока не создано правового режима, адекватного западным видам траста [4].

3 РАСЧЕТНО-АНАЛИТИЧЕСКОЕ ЗАДАНИЕ

Таблица 1 – Калькуляция себестоимости реализуемой продукции, тыс. руб.

|

Группы затрат |

Вариант 4 |

|

|

факт |

план |

|

|

А. Производственные затраты, всего: |

242760 |

313681 |

|

1. Материальные затраты, в том числе: |

107072 |

138112 |

|

1.1. Основные сырье и материалы |

62400 |

81120 |

|

1.2. Топливо |

16800 |

21504 |

|

1.3. Электроэнергия |

26912 |

34448 |

|

1.4. Прочие материальные затраты |

960 |

1040 |

|

2. Оплата труда производственных рабочих |

62320 |

81016 |

|

3. Отчисления на социальные нужды |

17440 |

24305 |

|

4. Амортизация основных фондов |

8200 |

8200 |

|

5. Прочие затраты |

47728 |

62048 |

|

Б. Управленческие расходы, всего: |

63482 |

77045 |

|

1. Оплата труда АУП |

20720 |

25904 |

|

2. Отчисления на социальные нужды |

5802 |

7771 |

|

3. Амортизация имущества, в т. ч. |

2400 |

2400 |

|

3.1. Общехозяйственных основных фондов |

2200 |

2200 |

|

3.2. Нематериальных активов |

200 |

200 |

|

4. Налоги |

2560 |

3328 |

|

5. Прочие расходы на управление (12% от производственных затрат) |

32000 |

37642 |

|

В. Коммерческие расходы, всего: |

8800 |

11128 |

|

1. Оплата труда работников сбыта |

1712 |

2160 |

|

2. Отчисления на социальные нужды |

480 |

648 |

|

3. Расходы на рекламу |

2800 |

3640 |

|

4. Прочие коммерческие расходы |

3808 |

4680 |

В соответствии с Федеральным законом от 24.07.2009 №212-ФЗ (ред. от 25.12.2012) «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» в 2012-2015 годах для плательщиков страховых взносов применяются следующие тарифы:

— Пенсионный фонд Российской Федерации – 22%;

— Фонд социального страхования Российской Федерации – 2,9%;

— Федеральный фонд обязательного медицинского страхования – 5,1% [3].

1. Расчет показателей для таблицы 1:

Расчет отчислений от оплаты труда – 30%:

А) по производственным рабочим: 81016 ![]() 0,3 = 24305 тыс. руб.

0,3 = 24305 тыс. руб.

Б) по АУП: 25904 ![]() 0,3 = 7771 тыс. руб.

0,3 = 7771 тыс. руб.

В) от оплаты труда работников сбыта: 2160 ![]() 0,3 = 648 тыс. руб.

0,3 = 648 тыс. руб.

Прочие расходы на управление (12% от производственных затрат):

313681 ![]() 0,12 = 37642 тыс. руб.

0,12 = 37642 тыс. руб.

Расчет коммерческих расходов 2,5% от объема продаж:

А) рост объема продаж продукции планируется увеличить на 30%:

342400 ![]() 0,3 = 102720 тыс. руб. и составит 342400 + 102720 = 445120 тыс. руб.

0,3 = 102720 тыс. руб. и составит 342400 + 102720 = 445120 тыс. руб.

Б) коммерческие расходы составят всего:

445120 ![]() 0,025 = 11128 тыс. руб.

0,025 = 11128 тыс. руб.

Данные таблицы 1 свидетельствуют о том, что производственные затраты предприятия возросли, это вызвано ростом объемов продаж.

Таблица 2 – Прогноз финансовых результатов предприятия

|

Наименование показателя |

Вариант 4 |

|

|

Факт |

План |

|

|

1.Выручка (нетто) от продаж продукции |

342400 |

445120 |

|

2.Производственная себестоимость реализованной продукции |

242760 |

313766 |

|

3.Управленческие расходы |

63482 |

77045 |

|

4.Коммерческие расходы |

8220 |

11128 |

|

5.Прибыль от продажи продукции |

27938 |

43181 |

|

6.Операционные доходы, в т. ч. по ценным бумагам |

1950 |

2223 |

|

530 |

600 |

|

|

7.Операционные расходы, в т. ч. налоги |

1860 |

2120 |

|

1360 |

1768 |

|

|

8.Внереализационные доходы |

1300 |

1482 |

|

9.Внереализационные расходы |

800 |

912 |

|

10.Прибыль от финансово-хозяйственной деятельности предприятия |

28528 |

43854 |

|

11.Налог на прибыль |

5767 |

8771 |

|

12.Чистая прибыль |

22761 |

35083 |

2. Расчет показателей для таблицы 2:

1. Расчет выручки от продаж продукции: предприятие планирует увеличить объем продаж продукции на 30%:

342400 ![]() 0,3 = 102720 тыс. руб. и составит 342400 + 102720 = 445120 тыс. руб.

0,3 = 102720 тыс. руб. и составит 342400 + 102720 = 445120 тыс. руб.

2. Расчет производственной себестоимости реализованной продукции:

(3.1)

(3.1)

где ![]() – себестоимость реализуемой продукции планируемого года;

– себестоимость реализуемой продукции планируемого года;

![]() и

и ![]() – остатки готовой продукции на начало и конец планируемого года соответственно;

– остатки готовой продукции на начало и конец планируемого года соответственно;

![]() – себестоимость товарного выпуска продукции планируемого года.

– себестоимость товарного выпуска продукции планируемого года.

тыс. руб.

тыс. руб.

3. Управленческие расходы из таблицы 1.

4. Коммерческие расходы из таблицы 1.

5. Прибыль от продажи продукции = выручка (нетто) от продаж продукции – производственная себестоимость реализованной продукции – управленческие расходы – коммерческие расходы, т. е. 445120 – 313766 – 77045 – 11128 = 43181 тыс. руб.

6. Операционные и внереализационные доходы и расходы планируются с увеличением в соответствии с темпами инфляции – 14%, т. ч. налогов по росту объема продаж на 30%:

a) операционные доходы: 1950 ![]() 1,14 = 2223 тыс. руб.

1,14 = 2223 тыс. руб.

операционные расходы: 1860 ![]() 1,14 = 2120 тыс. руб.

1,14 = 2120 тыс. руб.

в т. ч. налоги: 1360 ![]() 1,3 = 1768 тыс. руб.

1,3 = 1768 тыс. руб.

b) внереализационные доходы: 1300 ![]() 1,14 = 1482 тыс. руб.

1,14 = 1482 тыс. руб.

внереализационные расходы: 800 ![]() 1,14 = 912 тыс. руб.

1,14 = 912 тыс. руб.

7. Прибыль от финансово-хозяйственной деятельности предприятия = прибыль от продажи продукции + операционные доходы – операционные расходы + внереализационные доходы – внереализационные расходы, т. е. 43181 + 2223 – 2120 + 1482 – 912 = 43854 тыс. руб.

8. Налог на прибыль – в соответствии с п.1 ст. 284 НК РФ налоговая ставка по налогу на прибыль устанавливается в размере 20%: 43854![]() 0,2 = 8771 тыс. руб.

0,2 = 8771 тыс. руб.

9. Чистая прибыль: 43854 – 8771 = 35083 тыс. руб.

Таблица 3 – Прогнозный баланс предприятия, тыс. руб.

|

АКТИВ |

На начало года |

На конец года |

ПАССИВ |

На начало года |

На конец года |

|

I. Внеоборотные активы |

105600 |

95000 |

III. Собственный капитал и резервы |

123200 |

140496 |

|

1.Основные фонды |

105000 |

94600 |

1.Уставный капитал |

35000 |

35000 |

|

2.Нематериальные активы |

600 |

400 |

2.Добавочный капитал |

21000 |

21000 |

|

II. Текущие активы |

70400 |

108849 |

3.Резервный капитал |

2000 |

1754 |

|

1.Производственные запасы |

20600 |

17041 |

4.Нераспределенная прибыль |

65200 |

82742 |

|

2.Незавершенное производство |

3520 |

3644 |

IV. Долгосрочные кредиты и займы |

8800 |

8800 |

|

3.Запасы готовой продукции |

8800 |

8591 |

1.Банковские кредиты |

8800 |

8800 |

|

4.Дебиторская задолженность, в т. ч. |

32200 |

72709 |

V. Краткосрочные пассивы |

44000 |

54553 |

|

— покупателей |

31000 |

71341 |

1.Краткосрочные кредиты банков |

10000 |

650 |

|

— прочих дебиторов |

1200 |

1368 |

2.Краткосрочная кредиторская задолженность, в т. ч. |

34000 |

43378 |

|

5.Денежные средства |

2280 |

2964 |

— поставщикам и подрядчикам |

21900 |

27648 |

|

6.Краткосрочные финансовые вложения |

3000 |

3900 |

— по оплате труда |

4550 |

5915 |

|

7.Прочие активы |

— |

— |

— перед бюджетом |

3620 |

4706 |

|

— по социальному страхованию и обеспечению |

1680 |

2184 |

|||

|

— прочим кредиторам |

2250 |

2925 |

|||

|

3.Расчеты по дивидендам |

10525 |

||||

|

4.Прочие пассивы |

|||||

|

БАЛАНС |

176000 |

203849 |

БАЛАНС |

176000 |

203849 |

3. Расчет показателей для таблицы 3:

1. Так как данное предприятие не планирует изменений в составе основных фондов и нематериальных активов величина основного капитала корректируется только на величину амортизационных отчислений в планируемом году, т. е.

— основные фонды: 105000 – 8200 – 2200 = 94600 тыс. руб.;

— нематериальные активы: 600 – 200 = 400 тыс. руб.

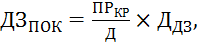

2. Объем производственных запасов на конец планируемого периода рассчитывается по формуле:

(3.2)

(3.2)

где ![]() – необходимый объем производственных запасов на конец планируемого года;

– необходимый объем производственных запасов на конец планируемого года;

![]() – планируемая потребность производства в материалах, сырье, топливе и др. ТМЦ (материальные затраты без э/энергии);

– планируемая потребность производства в материалах, сырье, топливе и др. ТМЦ (материальные затраты без э/энергии);

![]() – количество дней в планируемом периоде;

– количество дней в планируемом периоде;

![]() – период хранения производственных запасов.

– период хранения производственных запасов.

тыс. руб.

тыс. руб.

3. Сумма затрат по незавершенному производству на конец планируемого года определяется по формуле:

(3.3)

(3.3)

где ![]() – величина незавершенного производства;

– величина незавершенного производства;

![]() – затраты на производство продукции планируемого года;

– затраты на производство продукции планируемого года;

![]() – длительность производственного цикла, дней;

– длительность производственного цикла, дней;

![]() – коэффициент нарастания затрат.

– коэффициент нарастания затрат.

тыс. руб.

тыс. руб.

4. Запасы готовой продукции рассчитывается по формуле:

(3.4)

(3.4)

где ![]() – планируемые остатки готовой продукции на конец планируемого года;

– планируемые остатки готовой продукции на конец планируемого года;

![]() – себестоимость товарного выпуска продукции;

– себестоимость товарного выпуска продукции;

![]() – средний период хранения готовой продукции на предприятии.

– средний период хранения готовой продукции на предприятии.

тыс. руб.

тыс. руб.

Себестоимость товарного выпуска продукции планируемого года рассчитывается по формуле:

(3.5)

(3.5)

где ![]() и

и ![]() – остатки незавершенного года на начало и конец планируемого года соответственно;

– остатки незавершенного года на начало и конец планируемого года соответственно;

![]() и

и ![]() – расходы будущих периодов на начало и конец планируемого года соответственно.

– расходы будущих периодов на начало и конец планируемого года соответственно.

тыс. руб.

тыс. руб.

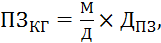

5. Дебиторская задолженность покупателей на конец планируемого года рассчитывается по формуле:

(3.6)

(3.6)

где ![]() – дебиторская задолженность по расчетам с покупателями и заказчиками на конец планируемого года;

– дебиторская задолженность по расчетам с покупателями и заказчиками на конец планируемого года;

![]() – планируемый объем продаж в кредит (90% объема продаж реализуется в кредит);

– планируемый объем продаж в кредит (90% объема продаж реализуется в кредит);

![]() – период погашения дебиторской задолженности покупателями.

– период погашения дебиторской задолженности покупателями.

тыс. руб.

тыс. руб.

Дебиторская задолженность по расчетам с прочими дебиторами (кроме покупателей) планируется исходя из предполагаемых темпов инфляции, т. е.

1200 ![]() 1,14 = 1368 тыс. руб.

1,14 = 1368 тыс. руб.

6. Остаток денежных средств на конец года определяется исходя из темпов роста объемов производства в планируемом году, т. е. на 30%:

2280 ![]() 1,3 = 2964 тыс. руб.

1,3 = 2964 тыс. руб.

Краткосрочные финансовые вложения: 3000 ![]() 1,3 = 3900 тыс. руб.

1,3 = 3900 тыс. руб.

7. Уставный и добавочный капитал не планируется к изменению, т. е.

— уставный капитал – 35000 тыс. руб.;

— добавочный капитал – 21000 тыс. руб.

8. Распределение прибыли:

Чистая прибыль – 35083 тыс. руб.

a) резервный капитал – 5%: 35083 ![]() 0,05 = 1754 тыс. руб.

0,05 = 1754 тыс. руб.

b) на дополнительное премирование и материальную помощь работникам предприятия – 10%: 35083 ![]() 0,1 = 3508 тыс. руб.

0,1 = 3508 тыс. руб.

c) на финансирование прочих непроизводственных расходов – 5%:

35083 ![]() 0,05 = 1754 тыс. руб.

0,05 = 1754 тыс. руб.

d) на выплату дивидендов учредителям – 30%: 35083 ![]() 0,3 = 10525 тыс. руб.

0,3 = 10525 тыс. руб.

9. Расчет нераспределенной прибыли осуществляется по формуле:

, (3.7)

, (3.7)

где ![]() и

и ![]() – нераспределенная прибыль на конец/начало данного периода;

– нераспределенная прибыль на конец/начало данного периода;

– чистая прибыль;

– чистая прибыль;

– дивиденды, выплаченные акционерам.

– дивиденды, выплаченные акционерам.

тыс. руб.

тыс. руб.

10. Долгосрочный кредит не планируется к погашению в предстоящем году, т. е. 8800 тыс. руб.

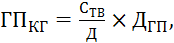

11. Кредиторская задолженность по расчетам с поставщиками зависит от объема закупок товаров в кредит и среднего срока погашения кредиторской задолженности и определяется по формуле:

(3.8)

(3.8)

где ![]() – планируемый объем закупок материалов, сырья, топлива и других услуг;

– планируемый объем закупок материалов, сырья, топлива и других услуг;

![]() – срок погашения кредиторской задолженности перед поставщиками.

– срок погашения кредиторской задолженности перед поставщиками.

тыс. руб.

тыс. руб.

Планируемый объем закупок определяется по формуле:

(3.9)

(3.9)

где ![]() ,

, ![]() – производственные запасы на конец и начало планируемого года соответственно;

– производственные запасы на конец и начало планируемого года соответственно;

![]() – планируемая сумма материальных затрат.

– планируемая сумма материальных затрат.

тыс. руб.

тыс. руб.

12. Величина кредиторской задолженности перед работниками по оплате труда определяется исходя из темпов роста фонда оплаты труда в планируемом году, т. е. 4550 ![]() 1,3 = 5915 тыс. руб.

1,3 = 5915 тыс. руб.

13. Кредиторская задолженность перед бюджетом и прочими кредиторами рассчитывается исходя из планируемых на предприятии темпов роста продаж – 30%:

a) перед бюджетом: 3620 ![]() 1,3 = 4706 тыс. руб.

1,3 = 4706 тыс. руб.

b) прочим кредиторам: 2250 ![]() 1,3 = 2925 тыс. руб.

1,3 = 2925 тыс. руб.

14. Расчеты по социальному страхованию и обеспечению определяются в соответствии с ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», т. е.

1680 ![]() 1,3 = 2184 тыс. руб.

1,3 = 2184 тыс. руб.

Плановый баланс характеризуется недостаточностью финансовых средств для осуществления деятельности предприятия. Для обеспеченности баланса активов и пассивов недостаточность финансовых средств восполним за счет краткосрочного кредита в размере 650 тыс. руб.

Анализ платежеспособности и финансовой устойчивости предприятия

Таблица 4 – Абсолютные показатели финансовой устойчивости

|

Показатели |

Условные обозначения |

На начало года |

На конец года |

Изменение за период (гр.4 — гр.3) |

|

1 |

2 |

3 |

4 |

5 |

|

1.Источники формирования собственных средств (капитал и резервы) |

ИСС |

123200 |

140496 |

+17296 |

|

2.Внеоборотные активы |

ВОА |

105600 |

95000 |

-10600 |

|

3.Наличие собственных оборотных средств (строка 1 – строка 2) |

СОС |

17600 |

45496 |

+27896 |

|

4.Долгосрочные обязательства (отложенные налоговые обязательства) |

ДКЗ |

8800 |

8800 |

0 |

|

5.Наличие собственных и долгосрочных источников формирования оборотных средств – чистый оборотный капитал (строка 3 + строка 4) |

СДИ |

26400 |

54296 |

+27896 |

|

6.Краткосрочные кредиты и займы |

ККЗ |

44000 |

54553 |

+10553 |

|

7.Общая величина основных источников средств (строки 5 + 6) |

ОИЗ |

70400 |

108849 |

+38449 |

|

8.Общая сумма запасов из раздела II баланса |

З |

32920 |

29276 |

-3644 |

|

9.Излишек (+), недостаток (-) собственных оборотных средств (строка 3 – 8) |

|

-15320 |

+16220 |

+31540 |

|

10.Излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия запасов (строка 5 – 8) |

|

-6520 |

+25020 |

+31540 |

|

11.Излишек (+), недостаток (-) общей величины основных источников финансирования запасов (строка 7 – строка 8) |

|

+37480 |

+79573 |

+42093 |

|

12.Трехфакторная модель типа финансовой устойчивости |

М = ( |

М = (0, 0, 1) |

М = (1, 1, 1) |

– |

Из данных таблицы следует, что предприятие на начало отчетного года находилось в неустойчивой финансовой ситуации, а на конец отчетного периода обладало абсолютной финансовой устойчивостью, поскольку параметры ![]() СОС,

СОС, ![]() СДИ и

СДИ и ![]() ОИЗ имели положительные значения, достаточные для поддержания текущей платежеспособности.

ОИЗ имели положительные значения, достаточные для поддержания текущей платежеспособности.

Значительное улучшение финансового состояния предприятия было достигнуто за счет:

— увеличения собственного капитала (раздел III баланса);

— сокращения объема материально-производственных запасов.

Таблица 5 – Относительные значения коэффициентов финансовой устойчивости по предприятию (доли единицы)

|

Наименование показателя |

Способ расчета |

На начало года |

На конец года |

Изменения за период (гр.4 – гр.3) |

|

1.Коэффициент финансовой независимости ( |

где

|

|

|

-0,011 |

|

2.Коэффициент задолженности ( |

где

|

|

|

+0,022 |

|

3.Коэффициент финансирования ( |

|

|

|

-0,115 |

|

4.Коэффициент обеспеченности собственными оборотными средствами ( |

где

|

|

|

+0,124 |

|

5.Коэффициент маневренности ( |

где

|

|

|

+0,172 |

|

6.Коэффициент финансовой напряженности ( |

где

|

|

|

+0,011 |

|

7.Коэффициент соотношения мобильных и иммобилизованных активов ( |

где

|

|

|

+0,479 |

|

8.Коэффициент имущества производственного назначения ( |

где

|

|

|

-0,177 |

Из данных таблицы следует, что финансовая независимость предприятия высока. Это подтверждается весомыми значениями коэффициентов финансовой независимости финансирования (рекомендуемое значение показателя выше 0,5), а также низкой величиной коэффициента задолженности. Коэффициент финансирования указывает на то, что предприятие в конце года не сможет покрыть собственным капиталом заемные средства (рекомендуемое значение показателя 1,5 (60 % /40 %)), в данном случае соотношение 45 % / 55 %. За отчетный период значительно увеличился коэффициент маневренности (на 17,2 %). Он указывает на уровень гибкости использования собственных оборотных средств предприятия, т. е. показывает, какая часть собственного капитала закреплена в денежных средствах, позволяющих маневрировать ими в течение года. Коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода имеет высокое значение (49,9 %), что характеризует независимую финансовую политику предприятия по отношению к внешним кредиторам. Данный параметр в 4,8 раза превышает рекомендуемое минимальное значение, равное десяти процентам.

Таблица 6 – Абсолютные показатели ликвидности баланса предприятия, тыс. руб.

|

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

Платежный излишек (+), недостаток (-) |

|

|

на начало года |

на конец года |

||||||

|

1. Наиболее ликвидные активы ( |

5280 |

6864 |

1.Наиболее срочные обязательства ( |

34000 |

53903 |

-28720 |

-47039 |

|

2. Быстрореализуемые активы ( |

32200 |

72709 |

2.Краткосрочные пассивы ( |

10000 |

650 |

+22200 |

+72059 |

|

3.Медленно реализуемые активы ( |

32920 |

29276 |

3.Долгосрочные пассивы ( |

8800 |

8800 |

+24120 |

+20476 |

|

4.Труднореализуемые активы ( |

105600 |

95000 |

4.Постоянные пассивы ( |

123200 |

140496 |

-17600 |

-45496 |

|

Баланс (пп. 1+2+3+4) |

176000 |

203849 |

Баланс (пп. 1+2+3+4) |

176000 |

203849 |

— |

— |

По данным таблицы можно констатировать, что на момент составления баланса его нельзя признать ликвидным, так как одно из соотношений групп активов и пассивов не отвечает условиям абсолютной ликвидности баланса (![]() ). За отчетный период увеличился платежный недостаток наиболее ликвидных активов. Ожидаемые поступления от дебиторов превысили величину краткосрочных кредитов. Величина запасов превысила долгосрочные обязательства. Однако из-за низкой ликвидности запасов имеющийся платежный излишек по этим группам вряд ли может быть направлен на покрытие недостатка средств для погашения наиболее срочных обязательств.

). За отчетный период увеличился платежный недостаток наиболее ликвидных активов. Ожидаемые поступления от дебиторов превысили величину краткосрочных кредитов. Величина запасов превысила долгосрочные обязательства. Однако из-за низкой ликвидности запасов имеющийся платежный излишек по этим группам вряд ли может быть направлен на покрытие недостатка средств для погашения наиболее срочных обязательств.

Таблица 7 – Финансовые коэффициенты, применяемые для оценки ликвидности и платежеспособности предприятия

|

Наименование коэффициента |

Способ расчета |

На начало года |

На конец года |

Изменения за период (гр.4 – гр.3) |

|

1.Коэффициент абсолютной (быстрой) ликвидности ( |

где

|

|

|

+0,006 |

|

2.Коэффициент текущей (уточненной) ликвидности |

где |

|

|

+0,697 |

|

3.Коэффициент ликвидности при мобилизации средств ( |

где |

|

|

-0,211 |

|

4.Коэффициент общей ликвидности ( |

|

|

|

+,0395 |

|

5.Коэффициент собственной платежеспособности ( |

где

|

|

|

+0,395 |

Коэффициент абсолютной ликвидности указывает на снижение платежеспособности предприятия (рекомендуемое значение 0,15-0,2). Коэффициент текущей ликвидности на конец года возрос на 60,7 %, что указывает на необходимость систематической работы с дебиторами, чтобы обеспечить ее преобразование в денежные средства (рекомендуемое значение 0,5-0,8). Коэффициент общей ликвидности показывает достаточность оборотных средств у предприятия для покрытия своих краткосрочных обязательств (рекомендуемое значение показателя 1-2). К концу года выросла способность предприятия возместить за счет свободных средств, находящихся в обороте, его краткосрочные обязательства. В целом, анализ коэффициентов подтверждает, что предприятие находится в устойчивом финансовом положении.

Таблица 8 – Коэффициенты ликвидности и финансовой устойчивости для расчета кредитоспособности предприятия

|

Наименование коэффициентов |

Значение показателя на конец отчетного периода |

Класс |

Рейтинг показателей по данным банка, % |

Сумма баллов (гр.3 |

|

1.Абсолютной ликвидности |

0,126 |

3 |

30 |

90 |

|

2.Текущей (уточненной) ликвидности |

1,459 |

1 |

30 |

30 |

|

3.Общей ликвидности |

1,995 |

2 |

20 |

40 |

|

4.Финансовой независимости (автономии) |

0,689 |

1 |

20 |

20 |

|

Итого |

— |

— |

100 |

180 |

По сумме баллов, приведенной в таблице 8, предприятие относится ко второму классу кредитоспособности. Поэтому банк вправе предоставить ему кредит на обычных условиях, т. е. при наличии соответствующих форм обеспечения.

Деловая активность характеризует эффективность текущей деятельности предприятия и связана с результативностью использования материальных, трудовых и финансовых ресурсов предприятия.

Оценить деловую активность предприятия можно по соотношению темпов роста основных показателей, так называемому «золотому правилу экономики предприятия»:

(6)

(6)

где ![]() – темп роста прибыли, %;

– темп роста прибыли, %;

![]() – темп роста выручки (нетто) от продаж, %;

– темп роста выручки (нетто) от продаж, %;

![]() – темп роста активов (имущества), %.

– темп роста активов (имущества), %.

![]()

![]()

Темпы роста совокупных активов выше 100%, это свидетельствует о том, что предприятие расширяет масштабы своей деятельности и наращивает экономический потенциал. Темпы роста продаж выше темпов роста совокупных активов, что говорит об увеличении интенсивности использования ресурсов. Темпы роста прибыли выше темпов роста выручки, что говорит о рентабельности продаж.

Таблица 9 – Коэффициенты деловой активности по предприятию

|

№ п/п |

Наименование показателей |

|

|

1 |

Исходные данные для расчета коэффициентов |

|

|

1.1 Выручка (нетто) от продаж продукции, тыс. руб. |

план |

|

|

445120 |

||

|

1.2 Себестоимость проданных товаров, тыс. руб. |

план |

|

|

313766 |

||

|

1.3 |

Средняя стоимость оборотных активов, тыс. руб.

где В том числе: |

89625 |

|

1.4 |

Запасов |

31098 |

|

1.5 |

Дебиторской задолженности |

52455 |

|

1.6 |

Средняя стоимость собственного капитала |

131848 |

|

1.7 |

Средняя стоимость кредиторской задолженности |

38689 |

|

1.8 |

Прибыль до выплаты налогов (бухгалтерская прибыль), тыс. руб. |

36191 |

|

2. |

Расчет коэффициентов деловой активности |

|

|

2.1 |

Коэффициент оборачиваемости оборотных активов (строка 1.1 / строка 1.3), число оборотов |

4,97 |

|

2.2 |

Продолжительность одного оборота оборотных активов (365 дн. / строка 2.1), дни |

73,44 |

|

2.3 |

В том числе: Коэффициент оборачиваемости запасов (строка 1.2 / строка 1.4) |

10,09 |

|

2.4 |

Продолжительность одного оборота запасов (365 дн. / строка 2.3), дни |

36,17 |

|

2.5 |

Коэффициент оборачиваемости дебиторской задолженности (строка 1.1 / строка 1.5) |

8,49 |

|

2.6 |

Продолжительность одного оборота дебиторской задолженности (365 дн. / строка 2.5), дни |

42,99 |

|

2.7 |

Коэффициент оборачиваемости собственного капитала (строка 1.1 / строка 1.6) |

3,38 |

|

2.8 |

Продолжительность одного оборота собственного капитала (365 дн. / строка 2.7) |

107,99 |

|

2.9 |

Коэффициент оборачиваемости кредиторской задолженности (строка 1.1 / строка 1.7) |

11,51 |

|

2.10 |

Продолжительность одного оборота кредиторской задолженности (365 дн. / строка 2.9), дни |

31,71 |

|

2.11 |

Коэффициент загрузки (закрепления оборотных активов) (строка 1.3 / строка 1.1), доли единицы |

0,20 |

|

2.12 |

Уровень рентабельности оборотных активов (строка 1.8 / строка 1.3 |

40,38 |

[6,7].

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бочаров В. В. Финансовый анализ. Краткий курс. 2-е изд. – СПб.: Питер, 2009. – 240 с.

2. О государственных и муниципальных унитарных предприятиях [Электронный ресурс]: федер. закон от 14.11.2002 № 161-ФЗ // КонсультантПлюс: справ.-правовая система / Компания «КонсультантПлюс».

3. О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования [Электронный ресурс]: федер. закон от 24.07.2009 №212-ФЗ // КонсультантПлюс: справ.-правовая система / Компания «КонсультантПлюс».

4. Управление финансами. Финансы предприятий: учебник. – 2-е изд. / под ред. А. А. Володина. – М.: ИНФРА-М, 2011. – 510 с.

5. Финансы организаций (предприятий): Задания к контрольной работе и методические указания по их выполнению для студентов заочной формы обучения. – Вологда: ВоГТУ, 2007. – 20 с.

6. Финансы предприятий: учебник для вузов / Н. В. Колчина, Г. Б. Поляк, Л. П. Павлова и др., под ред. проф. Н. В. Колчиной. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003. – 447 с.

7. Шуляк П. Н. Финансы предприятия: учебник. – 6-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и ![]() », 2006. – 712 с.

», 2006. – 712 с.