Влияние факторов производства на объем выпуска

Вариант 4. Влияние факторов производства на совокупный объем выпуска товара.

Для определения зависимости между закупом сахара в месяц ( переменная x, измеряется в тысячах), и выпуском кондитерских изделий (переменная y, измеряется в тоннах) были проведены исследования за 10 месяцев.

|

i |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Хi |

8,0 |

9,0 |

11,0 |

9,0 |

10,0 |

11,0 |

11,0 |

10,0 |

12,0 |

11,0 |

|

уi |

6,0 |

7,0 |

9,0 |

8,0 |

8,0 |

9,0 |

10,0 |

9,0 |

11,0 |

9,0 |

Построение уравнения регрессии содержит два этапа:

· Определение вида регрессии f(x)

· Вычисление коэффициентов уравнения регрессии, являющихся оценками для коэффициентов функции регрессии.

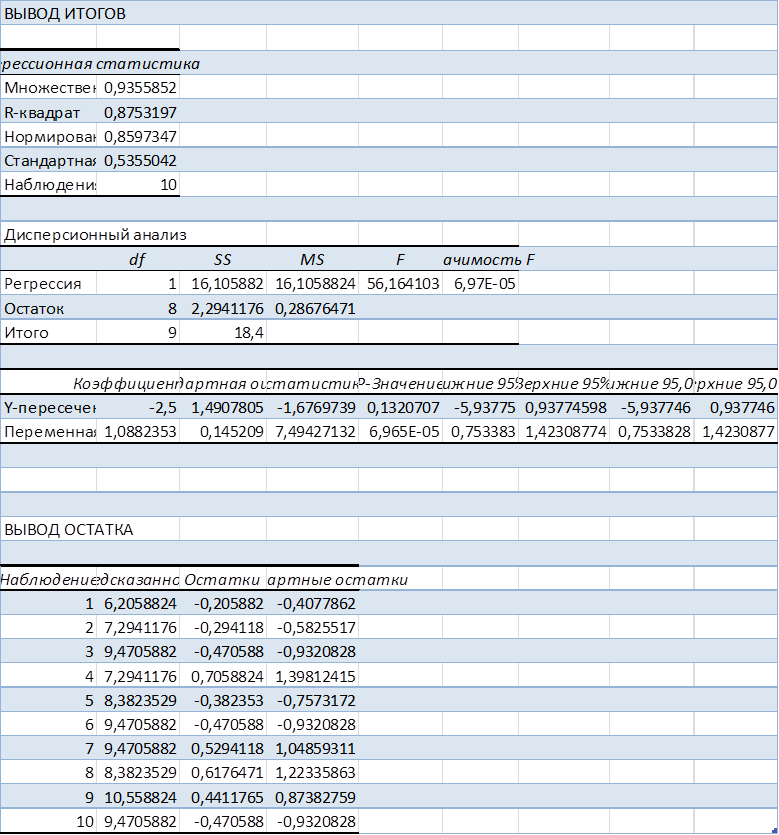

Построение уравнения регрессии подразумевает наличие между переменными Х и У статистической зависимости. Коэффициент корреляции (r ) характеризует тесноту линейной зависимости. Вычислим, используя функцию в Excel — КОРРЕЛ.

1) Оценку параметров модели парной регрессии вычислим уравнением линейной регрессии:

![]() = f(x) = b0+b1*x

= f(x) = b0+b1*x

В Excel это функция ЛИНЕЙН

2) Функции Excel для вычисления коэффициентов парной линейной регрессии:

· коэффициент b0 вычислим с помощью функции ОТРЕЗОК

· коэффициент b1 (эластичность) вычислим с помощью функции НАКЛОН

· стандартные ошибки коэффициентов регрессии S с помощью функции

СТОШYX

|

исходные данные |

х |

у |

|

1 |

8 |

6 |

|

2 |

9 |

7 |

|

3 |

11 |

9 |

|

4 |

9 |

8 |

|

5 |

10 |

8 |

|

6 |

11 |

9 |

|

7 |

11 |

10 |

|

8 |

10 |

9 |

|

9 |

12 |

11 |

|

10 |

11 |

9 |

|

коэфф корелляции r= |

0,94 |

(связь сильная) |

|

наклон b1= |

1,09 |

|

|

отрезок b0= |

-2,50 |

|

|

станд ошиб s= |

0,54 |

|

|

линейная регрессия= |

1,09 |

Оценка качества построенной модели имеет несколько этапов

А) анализ адекватности модели в целом

Б) анализ точности определения оценок коэффициентов

В) проверка статистической значимости коэффициентов регрессии

Г) определение доверительных интервалов для зависимой переменной

I. Изменение результативного признака y обусловлено вариацией факторного признака x. Долю дисперсии, объясняемую регрессией, в общей дисперсии результативного признака характеризует коэффициент детерминации R2. Для линейной зависимости коэффициент детерминации равен квадрату коэффициента корреляции:

R2 = rxy2, где rxy — коэффициент корреляции.

R2 = 0.942 =0.875 , означает, что 87.5% случаев изменения х приводит к изменению у. Другими словами, точность подбора уравнения регрессии – высокая.

II. Анализ точности определения оценок коэффициентов регрессии.

|

Столбец1 |

Столбец2 |

Столбец3 |

Столбец4 |

Столбец5 |

|

|

х |

у |

y(x) |

(yi-yср)2 |

(у-у(х))2 |

|

|

1 |

8 |

6 |

6,21 |

6,76 |

0,0424 |

|

2 |

9 |

7 |

7,29 |

2,56 |

0,0865 |

|

3 |

11 |

9 |

9,47 |

0,16 |

0,22 |

|

4 |

9 |

8 |

7,29 |

0,36 |

0,5 |

|

5 |

10 |

8 |

8,38 |

0,36 |

0,15 |

|

6 |

11 |

9 |

9,47 |

0,16 |

0,22 |

|

7 |

11 |

10 |

9,47 |

1,96 |

0,28 |

|

8 |

10 |

9 |

8,38 |

0,16 |

0,38 |

|

9 |

12 |

11 |

10,56 |

5,76 |

0,19 |

|

10 |

11 |

9 |

9,47 |

0,16 |

0,22 |

|

итог |

102 |

86 |

86 |

18,4 |

2,29 |

Для вычислений средних значений используется функция Excel СРЕЗНАЧ (диапазон ячеек)

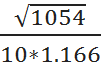

Отсюда найдем:

Sb0 – стандартное отклонение случайной величины b0

Sb0 = S  = 0.54

= 0.54 = 1.49

= 1.49

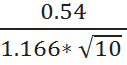

Sb1 – стандартное отклонение случайной величины b1

Sb1 =  =

=  =0.15

=0.15

III. а)Значимость коэффициентов проверяют по расчетам критерия Фишера, и сравнением его с табличным значением:

F= *(n-2) =

*(n-2) = *8 = 56

*8 = 56

Fкрит= FРАСПРОБ(α, k, n-k-1) α= 0,05

степень свободы k1 = 1 и k2 = 8

С помощью функции FРАСПРОБ вычислим F0.95; 1; 8 = 5,32

Fрасчет ≥ Fтабл 56 ≥ 5,32

Неравенство выполняется и поэтому уравнение регрессии значимо.

б) так же используют t – критерий Стьюдента, найденный по данным наблюдениям и сравнением его с табличным значением.

Табличное значение определяется в зависимости от уровня значимости (α) и числа степеней свободы, которое в случае линейной парной регрессии равно (n-2), n-число наблюдений.

tкрит (n-m-1;α/2) = (8;0.025) = 2.306

tb1=![]() =

= ![]() = 7.49

= 7.49

Поскольку 7.49 > 2.306, то статистическая значимость коэффициента регрессии b1 подтверждается (отвергаем гипотезу о равенстве нулю этого коэффициента).

tb0 = ![]() =

=  =1.68

=1.68

Поскольку 1.68 < 2.306, то статистическая значимость коэффициента регрессии b0 — не подтверждается (принимаем гипотезу о равенстве нулю этого коэффициента). Это означает, что в данном случае коэффициентом b0 можно пренебречь.

IV. определение доверительных интервалов для зависимой переменной

Определим доверительные интервалы коэффициентов регрессии, которые с надежность 95% будут следующими:

(b — tкрит Sb; b + tкрит Sb)

(1.09 — 2.306 • 0.15; 1.09 + 2.306 • 0.15)

(0.753;1.423)

С вероятностью 95% можно утверждать, что значение данного параметра будут лежать в найденном интервале.

(a — tкрит Sa; a + tкрит Sa)

(-2.5 — 2.306 • 1.49; -2.5 + 2.306 • 1.49)

(-5.938;0.938)

С вероятностью 95% можно утверждать, что значение данного параметра будут лежать в найденном интервале.

Постоим графическое изображение построенной модели.