Анализ бизнес-плана и конкурентоспособности

9. АНАЛИЗ БИЗНЕС-ПЛАНА И

КОНКУРЕНТОСПОСОБНОСТИ

1. Раскрыть роль комплексного экономического анализа как основы для составления бизнес-плана и завоевания конкурентных преимуществ организации.

2. Показать различие бизнес-планов инвестиционного проекта, стратегического плана развития, плана реструктуризации и т. п.

3. Привести примеры и раскрыть содержание основных мероприятий комплексного экономического анализа в рамках плана по развитию предприятия на следующих этапах:

3.1. анализ внешней среды и определение рыночной позиции предприятия; оценка возможностей (имеющихся ресурсов) предприятия и обоснование его производственной программы;

3.2. анализ конкурентных преимуществ и недостатков в области маркетинга, производства, инноваций, финансов, кадровом составе, управлении и организации;

3.3. оценка и выбор вариантов развития предприятия с разработкой мероприятий в области снабженческо-сбытовой, производственно-технологической, инновационной, ценовой, финансовой, инвестиционной, кадровой политики.

4. Раскрыть содержание анализа соответствия организационно-управленческой структуры планам развития предприятия.

5. Показать роль и структуру оперативного и финансового бюджетов для планирования и контроля деятельности организации.

10. АНАЛИЗ ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКОГО УРОВНЯ ПРОИЗВОДСТВА

1. Дать характеристику достигнутого уровня технических и организационных факторов производства.

2. Раскрыть содержание оценки состояния техники, технологии, организации производства и управления.

3. Привести состав и экономическое содержание качественных показателей использования производственных ресурсов, раскрыть методику анализа их динамики.

4. Привести основные показатели научно-технического уровня производства и содержание их анализа.

5. Раскрыть содержание анализа уровня организации производства и труда.

6. Раскрыть содержание анализа уровня управления хозяйственной деятельностью (производственной и организационной структуры, затрат на управленческую работу, нормирования учетно-контрольной работы, социальных условий и др.).

7. Раскрыть содержание анализа показателей использования производственных ресурсов по факторам организационно-технического уровня производства.

8. Привести примеры мероприятий по интенсификации производства (механизации, автоматизации, применению новых видов сырья и т. д.) и схему взаимосвязи показателей оценки экономической эффективности (производительности, оборачиваемости, фондоотдачи и т. д.).

9. Перечислить резервы повышения эффективности использования труда, средств и предметов труда.

11. АНАЛИЗ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

1. Дать характеристику основных форм бухгалтерской отчетности.

2. Дать характеристику баланса, как источника информации для анализа финансового состояния организации. Раскрыть содержание основных этапов анализа бухгалтерского баланса.

3. Назвать критерии неплатежеспособности, несостоятельности (банкротства) организации.

4. Дать характеристику отчета о прибылях и убытках, как источника информации для анализа финансовой устойчивости и деловой активности организации. Раскрыть содержание основных этапов анализа отчета о прибылях и убытках.

5. Определить, что относится к понятию «финансовый результат» и какие факторы влияют на величину прибыли (убытка) организации.

6. Дать характеристику отчета об изменениях капитала, как источника информации для анализа источников финансирования активов организации.

7. Дать характеристику отчета о движении денежных средств, как источника информации для анализа оборачиваемости денежных средств организации.

8. Дать характеристику приложения к балансу, как источника информации для анализа финансового состояния предприятия. Указать причины и цели анализа состояния заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества, долгосрочных инвестиций и финансовых вложений организации.

12. АНАЛИЗ НАЛОГОВЫХ ИЗДЕРЖЕК И НАЛОГОВОЙ

НАГРУЗКИ В РАСЧЕТАХ С БЮДЖЕТОМ

1. Дать характеристику налоговой системы государства.

2. Дать характеристику налоговых издержек предприятия и показателей налоговой нагрузки при стандартном и специальных режимах налогообложения.

3. Раскрыть роль анализа налоговых издержек по их видам и группам:

3.1. Содержание анализа динамики и структуры налогов, начисленных по видам фискальных органов.

3.2. Содержание анализа динамики и структуры налогов начисленных по видам налогов.

3.3. Содержание анализа динамики и структуры налогов, начисленных по источникам их возмещения.

4. Раскрыть цели и содержание анализа показателей налоговой нагрузки на предприятие при различных формах (режимах) налогообложения.

4. Методические указания

по выбору варианта и выполнению

практических заданий курсовой работы

Для закрепления навыков практической аналитической работы каждый студент должен решить серию из четырех задач, составленных по основным темам курса. Выбор вариантов заданий построен на системе, в которой увязаны несколько параметров: номер зачетной книжки, номер задания, номер варианта задания.

Для определения вариантов заданий следует взять две последние цифры номера зачетной книжки и воспользоваться следующей ниже таблицей номеров задач и вариантов. Пересечение строки с цифрами номера зачетной книжки со столбцом номеров задач показывает на номера заданий и варианты, разделенные точкой. Например, если номер зачетной книжки завершается числом 245, то это означает, что по приведенной ниже таблице номеров задач и вариантов, необходимыми номерами задач будут, соответственно, 10.4, 21.3, 14.5 и 6.2, где числа после точки указывают на номера вариантов (четвертый, третий, пятый и второй).

Данные к условию задач даются в таблицах и приведены по вариантам. При решении задач необходимо кратко охарактеризовать выбранный прием расчета и его возможности. В случае затруднений в выборе приемов анализа рекомендуется обратиться к соответствующим разделам учебной литературы и конспекту лекций. Оценка выполненных решений будет осуществляться преподавателем не только по правильности выполненных расчетов, но и по качеству содержания выводов. При написании выводов следует ориентироваться на перечень вопросов, который приведен по каждому заданию. Поставленные вопросы в условии задания помогают понять, что должны содержать выводы и дают возможность студенту самому оценить, насколько полно он раскрывает решение задания. Важным этапом решения заданий является подсчет неиспользованных резервов и разработка мероприятий по их мобилизации.

Таблица номеров задач и вариантов

|

Решаются четыре задачи, по каждой из которых указаны номера заданий и вариантов |

Последние два номера зачётной книжки |

Решаются четыре задачи, по каждой из которых указаны номера заданий и вариантов |

Последние два номера зачётной книжки |

|||||||

|

№ 1 |

№ 2 |

№ 3 |

№ 4 |

№ 1 |

№ 2 |

№ 3 |

№ 4 |

|||

|

1.1 |

14.1 |

9.1 |

17.5 |

01 02 03 |

1.3 |

11.4 |

18.4 |

22.4 |

61 62 |

|

|

1.2 |

24.1 |

9.2 |

18.1 |

04 05 06 |

1.4 |

11.5 |

18.5 |

22.5 |

63 64 |

|

|

2.1 |

14.3 |

9.3 |

18.2 |

07 08 09 |

1.5 |

8.7 |

19.1 |

25.4 |

65 66 |

|

|

2.2 |

15.1 |

10.1 |

18.3 |

10 11 12 |

2.4 |

8.8 |

19.2 |

25.5 |

67 68 |

|

|

2.3 |

15.2 |

10.2 |

19.4 |

13 14 15 |

2.5 |

8.9 |

19.3 |

23.1 |

69 70 |

|

|

3.1 |

15.3 |

10.3 |

19.5 |

16 17 18 |

5.3 |

13.1 |

8.6 |

23.2 |

71 72 |

|

|

3.2 |

16.1 |

11.1 |

22.1 |

19 20 21 |

5.4 |

13.2 |

20.4 |

8.10 |

73 74 |

|

|

3.3 |

16.2 |

11.2 |

22.2 |

22 23 24 |

5.5 |

13.3 |

20.5 |

9.10 |

75 76 |

|

|

3.4 |

20.1 |

11.3 |

22.3 |

25 26 27 |

6.4 |

18.4 |

21.4 |

12.1 |

77 78 |

|

|

4.1 |

17.1 |

12.1 |

24.2 |

28 29 30 |

6.5 |

14.2 |

21.5 |

9.6 |

79 80 |

|

|

4.2 |

17.2 |

12.2 |

24.3 |

31 32 33 |

7.3 |

17.1 |

12.2 |

23.2 |

81 82 |

|

|

5.1 |

20.2 |

9.7 |

24.4 |

34 35 36 |

7.4 |

17.2 |

13.4 |

23.3 |

83 84 |

|

|

5.2 |

21.1 |

13.5 |

8.2 |

37 38 39 |

25.1 |

15.4 |

4.3 |

7.5 |

85 86 |

|

|

6.1 |

21.2 |

14.4 |

8.3 |

40 41 42 |

25.2 |

15.5 |

2.1 |

8.3 |

87 88 |

|

|

10.4 |

21.3 |

14.5 |

6.2 |

43 44 45 |

25.3 |

24.5 |

3.5 |

8.4 |

89 90 |

|

|

10.5 |

15.3 |

23.4 |

6.3 |

46 47 48 |

14.3 |

21.1 |

4.4 |

8.5 |

91 92 |

|

|

20.3 |

15.4 |

23.5 |

7.1 |

49 50 51 |

21.2 |

16.3 |

4.5 |

9.4 |

93 94 |

|

|

25.3 |

12.3 |

16.4 |

7.2 |

52 53 54 |

2.2 |

13.4 |

23.1 |

9.5 |

95 96 |

|

|

25.4 |

12.4 |

16.5 |

8.1 |

55 56 57 |

9.8 |

2.3 |

23.2 |

13.5 |

97 98 |

|

|

25.5 |

12.5 |

17.4 |

8.2 |

58 59 60 |

9.9 |

17.3 |

23.3 |

2.4 |

99 00 |

Все задания сгруппированы по основным темам дисциплины:

1. Анализ объема производства и реализации продукции (задания 1-6).

2. Анализ использования основных средств (задания 7-10).

3. Анализ использования материальных ресурсов (задания 11-15).

4. Анализ использования труда и заработной платы (задания 16-20).

5. Анализ затрат на производство продукции (задания 21-25).

4.1. Анализ объема производства и реализации продукции

Задание 1

По данным табл. 4.1 требуется:

1. провести балансовую увязку остатков готовой продукции, выпуска продукции и объема реализации по форме табл. 4.2;

2. рассчитать темпы роста и определить динамику изменения показателей;

3. определить, как изменение выпуска продукции повлияло на объем реализации;

4. назвать возможные причины наличия остатков готовой и отгруженной продукции;

5. выявить влияющие факторы на изменение объема реализации и предложить меры по мобилизации резервов роста реализации;

6. дать аналитическое заключение по результатам проведенных расчетов.

Задание 2

Задание 2

По данным табл. 4.3 требуется:

1. определить базисные и цепные показатели изменения объемов выпуска продукции по форме табл. 4.4;

2. по результатам расчетов построить графики динамики валовой продукции и цепных темпов ее прироста;

3. сделать выводы о характере динамики валовой продукции и перспективах организации, если выявленная тенденция развития производства сохранится;

4. выявить влияние инфляции на выпуск продукции, используя способ приведения показателей в сопоставимый вид по цене;

5. с учетом влияния фактора цен на динамику валовой продукции, а также, учитывая общеэкономическое положение в стране, предложить меры по стабилизации производства продукции;

6. по результатам проведенных расчетов дать аналитическое заключение.

Таблица 4.1

Данные о движении продукции, тыс. руб.

|

Показатели |

Базисный год |

Отчётный год по вариантам |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

1. Остатки продукции на складе на начало |

78 |

100 |

100 |

100 |

100 |

100 |

|

2. Выпуск продукции |

500 |

600 |

800 |

420 |

450 |

630 |

|

3. Остатки продукции на складе на конец |

100 |

140 |

20 |

40 |

50 |

30 |

|

4. Остатки отгруженной продукции на начало |

35 |

27 |

10 |

20 |

50 |

15 |

|

5. Остатки отгруженной продукции на конец |

27 |

21 |

30 |

20 |

40 |

10 |

Таблица 4.2

Расчёт влияния факторов на изменение объёма реализованной

продукции в действующих ценах, тыс. руб.

|

Показатели |

Предыдущий год |

Отчётный год |

Абсолютное отклонение |

Темп роста, % |

|

1. Остатки готовой продукции: 1.1. На начало года 1.2. На конец года |

||||

|

2. Выпуск товарной продукции за год |

||||

|

3. Остатки товаров, отгруженных покупателям: 3.1. На начало года 3.2. На конец года |

||||

|

4. Объём готовой (отгруженной) продукции |

||||

|

5. Объём реализации |

||||

|

6. Изменение остатков нереализованной продукции |

||||

|

7. Доля изменения остатков нереализованной продукции в объёме выпуска, % |

Таблица 4.3

Данные о выпуске продукции, тыс. руб.

|

Годы |

Выпуск продукции в действующих ценах |

Выпуск продукции в сопоставимых ценах |

||||||||

|

Варианты |

Варианты |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

1 |

2 |

3 |

4 |

5 |

|

|

Первый |

4000 |

300 |

150 |

600 |

250 |

7200 |

510 |

230 |

650 |

460 |

|

Второй |

7000 |

340 |

160 |

640 |

280 |

8000 |

490 |

200 |

810 |

420 |

|

Третий |

7500 |

370 |

180 |

680 |

300 |

7500 |

430 |

180 |

800 |

390 |

|

Четвёртый |

6300 |

320 |

170 |

700 |

320 |

6900 |

400 |

140 |

720 |

380 |

|

Пятый |

6100 |

270 |

130 |

650 |

360 |

6100 |

270 |

130 |

650 |

360 |

Таблица 4.4

Оценка динамики объёма выпуска продукции

|

Годы |

Объём продукции в сопоставимых ценах, тыс. руб. |

Прирост, тыс. руб. |

Темп прироста, % |

||

|

базисный |

цепной |

базисный |

цепной |

||

|

Первый |

|||||

|

Второй |

|||||

|

Третий |

|||||

|

Четвёртый |

|||||

|

Пятый |

Методические указания к заданию 2:

Для обеспечения сопоставимости показателей при их анализе устраняют влияние стоимостного фактора. С учетом индекса изменения цен сопоставимый с базисным уровнем объем выпуска продукции можно рассчитать по формуле:

ВП1Ц = ВП1 / IЦ,

где ВП1Ц – объем выпуска в сопоставимом по цене виде, тыс. руб.;

ВП1 – объем выпуска в действующих ценах, тыс. руб.;

IЦ – индекс изменения цен.

Задание 3

По данным табл. 4.5 требуется:

1. дать оценку динамики производства продукции по форме табл. 4.6;

2. оценить степень выполнения плана по выпуску продукции в сравнении с уровнем предыдущего периода и плановыми показателями;

3. определить объем производства в плановых (базисного года) ценах, объем фактически выпущенной продукции в пределах плана по форме табл. 4.7;

4. определить общий процент выполнения плана по ассортименту разными способами (по среднему проценту, по способу наименьшего процента, по удельному весу видов изделий, по которым выполнено плановое задание);

5. составить аналитическое заключение по результатам проведенных расчетов.

Таблица 4.5

Данные о выпуске продукции

|

Изделия |

Базисный год |

Цена отчётного периода, тыс. руб. |

Объём продукции отчётного периода по вариантам, кг |

||||||||||

|

Цена, тыс. руб. |

Объём, кг |

1 |

2 |

З |

4 |

5 |

|||||||

|

план |

факт |

план |

факт |

план |

факт |

план |

факт |

план |

факт |

||||

|

1. Изделие А |

3,2 |

600 |

3,8 |

550 |

500 |

550 |

450 |

550 |

530 |

650 |

650 |

620 |

640 |

|

2. Изделие В |

4,7 |

20 |

5,6 |

22 |

22 |

23 |

25 |

25 |

24 |

25 |

30 |

30 |

28 |

|

3. Изделие С |

2,7 |

400 |

2,8 |

350 |

300 |

450 |

500 |

400 |

380 |

490 |

480 |

400 |

370 |

|

4. Изделие D |

1,4 |

500 |

1,5 |

500 |

550 |

400 |

420 |

550 |

500 |

400 |

450 |

470 |

520 |

Таблица 4.6

Оценка выполнения плана по выпуску продукции

|

Виды |

Объём производства продукции, тыс. руб. |

Отклонение планового выпуска от предыдущего года |

Отклонение фактического продукции |

||||||

|

предыдущий год |

отчётный год |

тыс. руб. |

% |

от плана |

от предыдущего года |

||||

|

план |

факт |

тыс. руб. |

% |

тыс. руб. |

% |

||||

|

1. Изделие А |

|||||||||

|

2. Изделие В |

|||||||||

|

3. Изделие С |

|||||||||

|

4. Изделие D |

|||||||||

|

Итого: |

Таблица 4.7

Оценка выполнения плана по ассортименту

|

Виды продукции |

Цена плана, тыс. руб. |

Объём производства, кг |

Объём производства |

Зачтено в счёт плана, тыс. руб. |

Процент выполнения плана, % |

||

|

план |

факт |

план |

факт |

||||

|

1. Изделие А |

|||||||

|

2. Изделие В |

|||||||

|

3. Изделие С |

|||||||

|

4. Изделие D |

|||||||

|

Итого: |

Задание 4

По данным табл. 4.5 требуется:

1. определить фактический выпуск при заданной структуре и изменение объема продукции за счет структурных сдвигов по форме табл. 4.8;

2. рассчитать изменение структуры продукции по форме табл. 4.9;

3. оценить, как повлияли структурные сдвиги на выпуск продукции, используя метод средних цен;

4. назвать возможные причины возникновения структурных сдвигов в товарной продукции;

5. предложить формы управления структурой продукции в организации.

Таблица 4.8

Оценка изменений структуры продукции

|

Виды продукции |

Цена плана, тыс. руб. |

Объём производства, кг |

Товарная продукция в ценах плана, тыс. руб. |

Изменение товарной продукции за счёт структуры, тыс. руб. |

|||

|

план |

факт |

план |

фактически при плановой структуре |

факт |

|||

|

1. Изделие А |

|||||||

|

2. Изделие В |

|||||||

|

3. Изделие С |

|||||||

|

4. Изделие D |

|||||||

|

Итого: |

Таблица 4.9

Расчёт изменения средней цены за счёт структурного фактора

|

Виды продукции |

Цена плана, тыс. руб. |

Структура продукции, % |

Изменение средней цены за счёт структуры, тыс. руб. |

||

|

план |

факт |

отклонение,(+, -) |

|||

|

1. Изделие А |

|||||

|

2. Изделие В |

|||||

|

3. Изделие С |

|||||

|

4. Изделие D |

|||||

|

Итого: |

Задание 5

По данным табл. 4.10 требуется:

1. определить стоимость продукции по цене высшего сорта по форме табл. 4.11;

2. рассчитать коэффициенты сортности по плану и фактически, индекс изменения качества продукции;

3. назвать возможные причины изменения качества продукции;

4. определить возможные резервы роста объема производства за счет повышения качества выпускаемой продукции;

5. по результатам проведенных расчетов дать аналитическое заключение о влиянии качества на стоимостные показатели работы организации.

Таблица 4.10

Данные о сортовом составе продукции

|

Сорты продукции |

Цена, тыс. руб. |

Выпущено продукции по вариантам, кг |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

|||||||

|

план |

факт |

план |

факт |

план |

факт |

план |

факт |

план |

факт |

||

|

Высший сорт |

31,9 |

1100 |

1000 |

1200 |

1200 |

1000 |

980 |

900 |

950 |

800 |

850 |

|

I сорт |

27,5 |

300 |

370 |

400 |

420 |

380 |

390 |

350 |

370 |

290 |

300 |

|

II сорт |

25,1 |

200 |

200 |

220 |

200 |

180 |

150 |

210 |

200 |

175 |

195 |

Таблица 4.11

Оценка качества продукции

|

Сорты продукции |

Цена за единицу, тыс. руб. |

Выпущено продукции, кг |

Стоимость выпуска, тыс. руб. |

||||

|

план |

факт |

план |

факт |

по цене высшего сорта |

|||

|

план |

факт |

||||||

|

Высший сорт |

|||||||

|

I сорт |

|||||||

|

II сорт |

|||||||

|

Итого: |

Задание 6

По данным табл. 4.12 требуется:

1. определить удельный вес объемов производства продукции поквартально по форме табл. 4.13;

2. определить объемы продукции, зачтенные в выполнение плана по ритмичности;

3. провести анализ ритмичности выпуска продукции за год на основе расчета коэффициента ритмичности поквартально и за год в целом;

4. рассчитать среднеквартальный темп роста объема выпуска продукции и сравнить с коэффициентами выполнения плана по кварталам;

5. подсчитать неиспользованные резервы роста объемов производства за счет фактора ритмичности;

6. предложить меры по оптимизации ритмичности производства;

7. дать аналитическое заключение по результатам проведенных расчетов.

Таблица 4.12

Данные о выпуске продукции, тыс. руб.

|

Кварталы |

Базисный год |

Отчётный год по вариантам |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

I |

920 |

930 |

925 |

928 |

938 |

895 |

|

II |

890 |

942 |

908 |

870 |

880 |

885 |

|

III |

940 |

884 |

954 |

925 |

965 |

949 |

|

IV |

954 |

930 |

920 |

980 |

932 |

976 |

Таблица 4.13

Оценка ритмичности выпуска продукции за год

|

Периоды |

Выпуск продукции, тыс. руб. |

Удельный вес, % |

Выполнение плана, коэф. |

Объём продукции, зачтённый в выполнение плана по ритмичности, тыс. руб. |

||

|

план |

факт |

план |

факт |

|||

|

Первый квартал |

||||||

|

Второй квартал |

||||||

|

Третий квартал |

||||||

|

Четвёртый квартал |

||||||

|

Итого за год: |

Методические указания к заданию 6:

Среднеквартальный темп роста продукции можно определить по формуле расчета среднегеометрической величины:

![]() ,

,

где ТСГ – среднеквартальный темп роста, %,

Тi – темп роста объема выпуска в i–ый период (квартал);

n – количество периодов.

4.2. Анализ использования основных средств

Задание 7

По данным табл. 1 Приложения 2 требуется:

1. провести анализ структуры основных фондов и дать оценку динамики ее изменения по форме табл. 4.14;

2. определить абсолютные изменения и темпы прироста основных фондов в целом и по отдельным группам;

3. дать оценку и объяснить причины изменений активной и пассивной частей основных фондов;

4. рассчитать коэффициенты, характеризующие движение основных фондов;

5. дать общую оценку обновляемости основных фондов;

6. предложить меры по оптимизации структуры фондов.

Таблица 4.14

Расчёт показателей структуры и состояния основных фондов

|

Виды основных фондов |

Наличие на начало года |

Наличие на конец года |

Изменение за отчетный год |

||||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

прирост, |

темп прироста, % |

прирост |

|

|

1. Здания |

|||||||

|

… |

|||||||

|

Итого основных фондов, в том числе: |

|||||||

|

Активная часть основных фондов |

|||||||

|

Пассивная часть основных фондов |

Задание 8

По данным табл. 2 Приложения 2 и табл. 4.14 требуется:

1. провести анализ движения основных фондов по коэффициентам поступления, обновления, выбытия и замены;

2. дать общую оценку прогрессивности структуры основных фондов;

3. дать оценку возможности выбытия, консервации и реализации основных фондов;

4. связать коэффициенты обновления и выбытия основных фондов с рекомендациями по инвестиционной политике организации;

5. предложить меры по обновлению производственно-технической базы организации.

Задание 9

Задание 9

По данным табл. 2 Приложения 2 и табл. 4.15 и требуется:

1. определить изменения в структуре и средний возраст оборудования;

2. рассчитать коэффициенты годности и износа основных фондов, абсолютное отклонение и темпы роста по показателям по форме табл. 4.16;

3. дать оценку возрастной структуры оборудования и обновляемости основных фондов организации;

4. оценить как коэффициенты годности и износа основных фондов отличаются от среднеотраслевых значений в отрасли;

5. предложить меры по обновлению производственно-технической базы организации по видам оборудования.

Таблица 4.15

Данные о возрастном составе оборудования организации

|

Виды |

Срок эксплуатации |

Итого, шт. |

|||||||

|

до 5 лет |

до 10 лет |

до 15 лет |

свыше 15 лет |

||||||

|

количество, шт. |

удельный вес, % |

количество, шт. |

удельный вес, % |

количество, шт. |

удельный вес, % |

количество, шт. |

удельный вес, % |

||

|

1. Расфасовочное |

76 |

84 |

44 |

17 |

|||||

|

2. Весовое |

6 |

16 |

4 |

3 |

|||||

|

3. Очистительное |

25 |

16 |

9 |

7 |

|||||

|

4. Упаковочное |

6 |

12 |

10 |

4 |

|||||

|

Всего: |

100,0 |

100,0 |

100,0 |

100,0 |

Таблица 4.16

Данные о техническом состоянии основных фондов

|

Показатели |

На начало года |

На конец года |

Изменение, тыс. руб. |

Темп роста, % |

|

1. Первоначальная стоимость основных фондов, тыс. руб. |

||||

|

в том числе новых, тыс. руб. |

||||

|

2. Амортизация основных фондов за время их эксплуатации, тыс. руб. |

||||

|

3. Остаточная стоимость основных фондов, тыс. руб. |

||||

|

4. Коэффициент износа, % |

||||

|

5. Коэффициент годности, % |

Задание 10

По данным табл. 4.17 требуется:

1. рассчитать основные показатели эффективности использования основных фондов по форме табл. 4.18;

2. оценить, каким образом могли отразиться на изменении показателей эффективности использования основных средств: инфляция, проводимая предприятием переоценка основных средств, ввод в эксплуатацию новых объектов, модернизация, списание, сдача в аренду и т. д.;

3. назвать факторы, оказывающие влияние на изменение фондоотдачи;

4. провести факторный анализ фондоотдачи;

5. оценить влияние факторов использования основных средств на изменение объема производства;

6. дать общую оценку эффективности использования основных средств в организации и предложить меры по ее улучшению.

Таблица 4.17

Данные об использовании основных фондов

|

Показатели |

Базисный год |

Отчётный год по вариантам |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

1. Выручка от продаж, тыс. руб. |

12450 |

15600 |

12300 |

13500 |

14600 |

11600 |

|

2. Среднегодовая стоимость основных фондов, тыс. руб. |

3115 |

4200 |

2980 |

4600 |

4100 |

3520 |

|

3. Активная часть основных фондов, % |

50 |

90 |

80 |

85 |

75 |

65 |

|

4. Прибыль, тыс. руб. |

250 |

140 |

50 |

320 |

245 |

126 |

|

5. Средняя численность работников в наибольшую смену, чел. |

160 |

155 |

125 |

180 |

154 |

148 |

Таблица 4.18

Показатели эффективности использования основных средств

|

Показатели |

Предыдущий год |

Отчётный год |

Отклонение, тыс. руб. |

Темп роста, % |

|

1. Объём проданной продукции (работ, услуг), тыс. руб. |

||||

|

2. Среднегодовая стоимость основных производственных фондов, тыс. руб. |

||||

|

3. Среднегодовая стоимость активной части основных производственных фондов, тыс. руб. |

||||

|

4. Среднесписочная численность работающих, чел. |

||||

|

5. Прибыль от продаж продукции (работ, услуг), тыс. руб. |

||||

|

6. Фондоотдача основных производственных фондов, руб. |

||||

|

7. Фондоёмкость основных производственных фондов, руб. |

||||

|

8. Фондоотдача активной части основных фондов, руб. |

||||

|

9. Фондоёмкость активной части основных фондов, руб. |

||||

|

10. Фондорентабельность основных производственных фондов, % |

||||

|

11. Фондорентабельность активной части основных фондов, % |

||||

|

12. Фондовооружённость, руб. |

||||

|

13. Производительность труда одного работающего, руб. |

||||

|

14. Удельный вес активной части основных фондов в основных производственных фондах, коэф. |

4.3. Анализ использования материальных ресурсов

Задание 11

По данным табл. 4.19 требуется:

1. определить количество материалов, необходимых для производства запланированного объема продукции;

2. определить количество материалов, которое следует закупить в течение планируемого периода;

3. рассчитать бюджет потребности в материалах по форме табл. 4.20;

4. составить аналитическое заключение по итогам расчетов.

Таблица 4.19

Данные о расходе материалов по видам продукции, кг

|

Материалы |

Изделие А |

Изделие Б |

Остаток материала на конец периода по плану |

||||||||||

|

Норма расхода на единицу по вариантам |

Объём продукции |

Норма расхода на единицу по вариантам |

Объём продукции |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

1 |

2 |

3 |

4 |

5 |

||||

|

1. Молоко |

1 |

3 |

2 |

1,5 |

2,5 |

100 |

0,5 |

0,7 |

0,8 |

0,6 |

0,4 |

50 |

100 |

|

2. Сахар |

2 |

2,3 |

1,7 |

1 |

3 |

200 |

3 |

2 |

2,5 |

2,7 |

2,6 |

300 |

150 |

|

3. Яйца |

3,5 |

4 |

5 |

3 |

4 |

400 |

1 |

3 |

2 |

1,5 |

2,5 |

200 |

120 |

|

4. Мука |

1 |

1,8 |

2,5 |

2,1 |

2,7 |

100 |

0,5 |

0,7 |

1 |

0,8 |

1,1 |

100 |

50 |

Таблица 4.20

Бюджет потребности в материалах

|

Материалы |

Потребность в материале, кг |

Запас материала на начало периода, кг |

Объём закупок, кг |

Цена за 1 кг, руб. |

Стоимость закупок, тыс. руб. |

Выполнение плана, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Молоко |

70 |

15 |

||||

|

2. Сахар |

200 |

20 |

||||

|

3. Яйца |

300 |

32 |

||||

|

4. Мука |

30 |

20 |

Задание 12

По данным табл. 4.19 требуется:

1. рассчитать коэффициенты оформления и выполнения договоров по форме табл. 4.21;

2. рассчитать коэффициент выполнения планового задания по материально-техническому обеспечению (МТО);

3. 3провести анализ ритмичности поставок сахара по форме табл. 4.22;

4. составить аналитическое заключение по итогам расчетов.

Таблица 4.21

Оценка выполнения бизнес-плана по снабжению основными

материалами, кг

|

Материалы |

Плановая потребность |

Заключено |

Реализовано |

Коэффициент оформления договоров |

Коэффициент выполнения договоров |

Коэффициент выполнения плана МТО |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Молоко |

90 |

85 |

||||

|

2. Сахар |

1250 |

1250 |

||||

|

3. Яйца |

1800 |

1700 |

||||

|

4. Мука |

40 |

40 |

Таблица 4.22

Оценка ритмичности поставок сахара за месяц

|

Декады месяца |

Поставки, кг |

Отклонение, кг |

Выполнение плана поставок материала, % |

Зачтено в счёт выполнения графика поставок, кг |

Коэффициент ритмичности (гр. 5 /гр. 1) |

|

|

по графику |

фактически |

|||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

I |

400 |

350 |

× |

|||

|

II |

400 |

410 |

× |

|||

|

III |

450 |

490 |

× |

|||

|

Итого: |

Задание 13

По данным табл. 4.23 требуется:

1. определить, как изменились структура материальных затрат по видам материалов и в целом;

2. оценить зависимость изменения структуры материальных затрат от конъюнктуры рынка и инфляции;

3. рассчитать и сравнить абсолютные изменения и темпы роста материальных затрат по видам материалов;

4. предложить меры по оптимизации материальных затрат.

Таблица 4.23

Данные о затратах на производство продукции, тыс. руб.

|

Виды материалов |

Базисный год |

Отчётный год по вариантам |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

Затраты на производство: |

1280 |

1300 |

1220 |

1200 |

1220 |

1290 |

|

в т. ч. материальные затраты |

575 |

690 |

530 |

790 |

530 |

680 |

|

из них: 1. сырьё и материалы |

210 |

160 |

180 |

160 |

180 |

190 |

|

2. покупные полуфабрикаты и комплектующие изделия |

25 |

20 |

10 |

22 |

10 |

18 |

|

3. топливо |

50 |

60 |

55 |

58 |

56 |

54 |

|

4. энергия |

124 |

190 |

125 |

120 |

125 |

130 |

|

5. тара |

27 |

29 |

25 |

26 |

24 |

25 |

Задание 14

По данным табл. 4.24 требуется:

1. определить абсолютное изменение и темпы роста остатков материалов;

2. оценить влияние на величину остатков каждого фактора;

3. предложить меры по предотвращению потерь материалов;

4. оценить степень обеспечения потребности производства в материалах;

5. предложить меры по недопущению срывов выполнения производственной программы;

6. подсчитать неиспользованные резервы экономии затрат на производственных запасах.

Таблица 4.24

Данные об использовании материалов, тыс. руб.

|

Показатели |

Базисный год |

Отчётный год по вариантам |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

1. Остатки материалов на начало |

90 |

105 |

105 |

105 |

105 |

105 |

|

2. Поступило |

500 |

600 |

800 |

420 |

450 |

630 |

|

3. Израсходовано в производство |

420 |

580 |

560 |

350 |

360 |

510 |

|

4. Брак (заводской) |

20 |

40 |

10 |

30 |

20 |

50 |

|

5. Порча материалов в процессе хранения и производства |

30 |

140 |

20 |

40 |

50 |

32 |

|

6. Отходы материалов |

15 |

5 |

20 |

7 |

6 |

9 |

|

7. Остаток на конец |

105 |

Задание 15

По данным табл. 4.25 требуется:

1. рассчитать по форме табл. 4.26 показатели использования материалов за предыдущий и отчетный год, их абсолютное и относительное изменение;

2. выявить влияние материалоемкости на объем продукции;

3. оценить степень эффективности использования материалов;

4. предложить меры по улучшению использования материалов.

Таблица 4.25

Данные об использовании материальных ресурсов

|

Показатели |

Базисный год |

Отчётный год по вариантам |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

1. Выручка от продаж, тыс. руб. |

12450 |

15600 |

12300 |

13500 |

14600 |

11600 |

|

2. Расход материальных ресурсов, тыс. руб. |

7452 |

8320 |

5860 |

9200 |

8200 |

7040 |

|

3. Средняя численность работников в наибольшую смену, чел. |

160 |

155 |

125 |

180 |

154 |

148 |

|

4. Прибыль, тыс. руб. |

250 |

140 |

50 |

320 |

245 |

126 |

Таблица 4.26

Расчёт показателей эффективности использования материальных

ресурсов, тыс. руб.

|

Показатели |

Предыдущий год |

Отчётный год |

Абсолютное отклонение |

Темп роста, % |

|

1. Объём реализации |

||||

|

2. Материальные затраты |

||||

|

3. Среднесписочная численность рабочих, чел. |

||||

|

4. Материалоёмкость, руб. |

||||

|

5. Производительность труда 1 рабочего, тыс. руб. |

||||

|

6. Материалоотдача, руб. |

||||

|

7. Стоимость материалов на одного рабочего |

||||

|

8. Прибыль на рубль материальных затрат, коп. |

||||

|

Влияние факторов: |

||||

|

9. |

× |

× |

||

|

10. |

× |

× |

||

|

Баланс отклонений: |

4.4. Анализ использования труда и заработной платы

Задание 16

По данным табл. 4.27 требуется:

1. проанализировать состав и структуру кадров, динамику ее изменения по форме табл. 4.28;

2. определить влияние изменения численности работающих и рабочих на объем проданной продукции в целом и по категориям;

3. оценить рациональность структуры численности работников;

4. составить аналитическое заключение по результатам расчетов;

5. предложить меры по оптимизации структуры численности и повышению роли каждой категории работников.

Таблица 4.27

Данные о составе и численности персонала, чел.

|

Показатели |

Базисный год |

Отчётный год по вариантам |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

Всего работников |

553 |

555 |

337 |

403 |

341 |

396 |

|

в том числе: 1. основные рабочие |

350 |

350 |

164 |

225 |

190 |

200 |

|

2. вспомогательные рабочие |

100 |

102 |

53 |

60 |

72 |

104 |

|

3. руководители |

21 |

20 |

21 |

23 |

19 |

22 |

|

4. специалисты |

26 |

26 |

23 |

25 |

20 |

24 |

|

5. служащие |

50 |

50 |

71 |

60 |

40 |

35 |

|

6. ученики |

4 |

5 |

3 |

7 |

— |

8 |

|

7. младший обслуживающий персонал |

2 |

2 |

2 |

3 |

— |

3 |

|

Объём выпуска продукции (работ, услуг), тыс. руб. |

25000 |

25100 |

24484 |

24326 |

21200 |

31300 |

Таблица 4.28

Показатели структуры и использования

персонала организации, чел.

|

Показатели |

Предыдущий год |

Отчётный год |

Отклонение |

Изменение уд. веса, % |

|||

|

абс. изм. |

уд. вес, % |

абс. изм. |

уд. вес, % |

абс. изм. |

% |

||

|

Численность персонала |

— |

||||||

|

в том числе: |

|||||||

|

— основные |

|||||||

|

— вспомогательные |

|||||||

|

2. руководители |

|||||||

|

3. специалисты |

|||||||

|

4. служащие |

|||||||

|

5. ученики |

|||||||

|

6. младший обслуживающий персонал |

|||||||

|

Объём произведенной продукции (работ, услуг), тыс. руб. |

|||||||

|

Производительность труда одного |

|||||||

|

Производительность труда одного рабочего, руб./чел. |

Задание 17

По данным табл. 4.29 требуется:

1. определить абсолютные изменения и темпы роста показателей движения персонала в отчетном году по сравнению с предыдущим;

2. рассчитать коэффициенты по приему, выбытию, текучести, постоянного состава работающих предприятия в отчетном и предыдущем годах, найти их изменение;

3. дать оценку причинам увольнений по всей численности и по рабочим;

4. дать оценку движения персонала предприятия, указав возможные пути устранения причин текучести.

Таблица 4.29

Данные о движении персонала, чел.

|

Показатели |

Базисный год |

Отчётный год по вариантам |

||||||||||

|

Численность, всего |

в т. ч. рабочие |

1 |

2 |

3 |

4 |

5 |

||||||

|

Численность, всего |

в т. ч. рабочие |

Численность, всего |

в т. ч. рабочие |

Численность, всего |

в т. ч. рабочие |

Численность, всего |

в т. ч. рабочие |

Численность, всего |

в т. ч. рабочие |

|||

|

1. На начало периода |

240 |

180 |

230 |

175 |

230 |

175 |

230 |

175 |

230 |

175 |

230 |

175 |

|

2. Принято |

30 |

28 |

40 |

40 |

35 |

34 |

26 |

20 |

35 |

24 |

32 |

24 |

|

3. Выбыло |

40 |

33 |

48 |

46 |

42 |

40 |

35 |

35 |

38 |

32 |

40 |

39 |

|

в том числе: |

12 |

12 |

15 |

15 |

17 |

16 |

15 |

15 |

9 |

9 |

5 |

|

|

б) в связи с окончанием срока договора |

20 |

20 |

18 |

15 |

18 |

18 |

2 |

13 |

19 |

|||

|

в) в связи с уходом на пенсию |

8 |

1 |

12 |

12 |

10 |

10 |

9 |

7 |

11 |

11 |

||

|

г) уволено за прогулы |

3 |

2 |

8 |

6 |

4 |

4 |

||||||

|

4. На конец периода |

230 |

175 |

||||||||||

|

5. Среднесписочное число |

Задание 18

По данным табл. 3 Приложения 2 требуется:

1. составить табл. 4.30 и рассчитать (по формуле средней взвешенной арифметической величины) средний квалификационный разряд фасовочных, кондитерских и упаковочных работ, средний квалификационный разряд рабочих по указанным профессиям;

2. определить соответствие квалификационного уровня рабочих и работ;

3. установить число людей с избыточной (недостаточной) квалификацией в случае несоответствия квалификационного уровня рабочих и работ;

4. дать аналитическое заключение по результатам анализа.

Таблица 4.30

Данные для расчёта среднего квалификационного разряда

работ и рабочих

|

Состав работ и рабочих |

Разряд работ и рабочих |

Всего |

|||||

|

I |

II |

III |

IV |

V |

VI |

||

|

Фасовочные работы, нормо-час. |

|||||||

|

Рабочие фасовщики, чел. |

|||||||

|

Кондитерские работы, нормо-час. |

|||||||

|

Рабочие кондитеры, чел. |

|||||||

|

Упаковочные работы, нормо-час. |

|||||||

|

Рабочие упаковщики, чел. |

Задание 19

По данным табл. 4.31 требуется:

1. рассчитать показатели использования рабочего времени по форме табл. 4.32: число дней, отработанных одним рабочим в год; продолжительность рабочего дня; среднечасовую выработку;

2. выявить резервы увеличения продукции за счет улучшения использования рабочего времени;

3. охарактеризовать систему показателей оценки производительности труда и провести сравнительный анализ показателей производительности труда;

4. составить четырехфакторную модель зависимости выработки продукции на одного рабочего от количественных и качественных факторов;

5. оценить влияние факторов использования рабочего времени и производительности труда на изменение объема продукции;

6. дать общую оценку проведенным расчетам.

Таблица 4.31

Данные об использовании труда и рабочего времени

|

Показатели |

Базисный год |

Отчётный год по вариантам |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

1. Выпуск продукции, тыс. руб. |

5000 |

4800 |

6500 |

4560 |

5126 |

5550 |

|

2. Среднесписочная численность работающих, чел. |

25 |

20 |

25 |

24 |

22 |

30 |

|

3. Среднесписочная численность рабочих, чел. |

20 |

15 |

21 |

19 |

18 |

25 |

|

4. Число отработанных рабочими человеко-дней, чел.-дни |

4200 |

3300 |

3990 |

3610 |

3942 |

5500 |

|

5. Число отработанных рабочими человеко-часов, чел.-час. |

25200 |

23100 |

27930 |

28880 |

25623 |

41250 |

|

6. Фонд оплаты труда работающих, тыс. руб. |

3600 |

3120 |

3960 |

3888 |

3580 |

4824 |

Таблица 4.32

Оценка использования рабочего времени и производительности труда

|

Показатели |

Предыдущий год |

Отчётный год |

Отклонение, |

Темп роста, % |

|

1. Среднесписочная численность работающих, чел. |

||||

|

2. Среднесписочная численность рабочих, чел. |

||||

|

3. Объём продукции (работ, услуг), тыс. руб. |

||||

|

4. Число отработанных рабочими человеко-дней, чел.-дни |

||||

|

5. Число отработанных рабочими человеко-часов, чел.-час. |

||||

|

6. Среднее число дней, отработанных одним рабочим, дни |

||||

|

7. Средняя продолжительность рабочего дня, час. |

||||

|

8. Среднегодовая выработка продукции на одного работающего, тыс. руб. |

||||

|

9. Среднегодовая выработка продукции на одного рабочего, тыс. руб. |

||||

|

10. Среднедневная выработка продукции на одного рабочего, тыс. руб. |

||||

|

11. Среднечасовая выработка продукции на одного рабочего, руб. |

||||

|

12. Удельный вес рабочих в общей численности работающих, коэф. |

Задание 20

По данным табл. 4.31 требуется:

1. рассчитать показатели эффективности использования фонда оплаты труда по форме табл. 4.33: среднюю зарплату; зарплатоемкость; зарплатоотдачу;

2. определить коэффициент опережения (отставания) темпов роста производительности труда по сравнению с темпами роста средней заработной платы;

3. дать оценку соответствия между темпами роста производительности труда и средней заработной платы;

4. привести факторы, позволяющие сэкономить расходы по оплате труда и факторы, увеличивающие фонд оплаты труда;

5. дать оценку общего изменения фонда оплаты труда в соответствии с современным состоянием экономики, минимальной заработной платой и величиной потребительской корзины;

6. дать общую оценку эффективности использования фонда оплаты труда в организации и предложить пути ее повышения.

Таблица 4.33

Показатели эффективности использования фонда оплаты труда

|

Показатели |

Предыдущий год |

Отчётный год |

Отклонение, |

Темп |

|

1. Среднесписочная численность работающих, чел. |

||||

|

2. Фонд оплаты труда работающих, тыс. руб. |

||||

|

3. Объем продукции, работ и услуг, тыс. руб. |

||||

|

4. Выработка продукции на одного работающего, тыс. руб. |

||||

|

5. Зарплатоёмкость |

||||

|

6. Зарплатоотдача |

||||

|

7. Среднегодовая заработная плата одного работающего, тыс. руб. |

||||

|

8. Средняя заработная плата одного работающего в месяц, тыс. руб. |

||||

|

9. Средняя заработная плата одного работающего в час, руб. |

4.5. Анализ затрат на производство продукции

Задание 21

По данным табл. 4.34 требуется:

1. проанализировать изменение структуры затрат по экономическим элементам по форме табл. 4.35;

2. выявить отклонение фактических затрат продукции от запланированных;

3. оценить выполнение бизнес-плана по себестоимости товарной продукции;

4. рассчитать показатели затратоемкости продукции;

5. составить аналитическое заключение по результатам проведенных расчетов.

Таблица 4.34

Данные о величине затрат по экономическим элементам, тыс. руб.

|

Элементы затрат |

Базисный год |

Отчётный год по вариантам |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

1. Материальные затраты |

21800 |

44920 |

62001 |

81050 |

34200 |

32890 |

|

2. Затраты на оплату труда |

10672 |

17625 |

15329 |

35780 |

12230 |

10360 |

|

з. Отчисления на социальные нужды |

5664 |

6069 |

4352 |

11734 |

3590 |

2880 |

|

4. Амортизация |

3026 |

8166 |

7104 |

9208 |

4050 |

5810 |

|

5. Прочие затраты |

43431 |

16511 |

46594 |

42005 |

20330 |

24810 |

|

6. Объём продукции |

101512 |

11195 |

160458 |

215336 |

89248 |

92106 |

Таблица 4.35

Структура затрат на производство товарной продукции по

экономическим элементам

|

Показатели |

Сумма, тыс. руб. |

Структура затрат, % |

|||||

|

план |

факт |

отклонение, абс. |

темп роста, % |

план |

факт |

отклонение, абс. |

|

|

1. Материальные затраты |

|||||||

|

2. Затраты на оплату труда |

|||||||

|

3. Отчисления на социальные нужды |

|||||||

|

4. Амортизация фондов |

|||||||

|

5. Прочие затраты |

Продолжение таблицы 4.35

|

6. Итого полная себестоимость |

|||||||

|

7. Объём продукции |

|||||||

|

8. Материалоёмкость продукции, коп. |

X |

X |

X |

||||

|

9. Зарплатоёмкость продукции, коп. |

X |

X |

X |

||||

|

10. Амортизациоёмкость продукции, коп. |

X |

X |

X |

||||

|

11. Общая затратоёмкость продукции (затраты на 1 руб. продукции), коп. |

X |

X |

X |

Задание 22

По данным табл. 4.36 требуется:

1. проанализировать структуру затрат по статьям калькуляции на единицу и весь выпуск изделия, если объем производства по плану составил 1000 кг, фактически – 950 кг;

2. рассчитать влияние на изменение затрат на весь выпуск продукции следующих факторов: объем продукции и уровень (структура) затрат по отдельным статьям;

3. оценить, за счет каких статей произошли наиболее значимые отклонения затрат;

4. предложить меры по экономии по каждой группе затрат;

5. по результатам проведенных расчетов составить аналитическое заключение.

Таблица 4.36

Данные о величине затрат по статьям, тыс. рублей

|

Статьи затрат |

Базисный год |

Отчётный год по вариантам |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

1 .Сырьё и материалы |

1500 |

1800 |

500 |

800 |

300 |

320 |

|

2. Топливо |

15 |

30 |

5 |

30 |

120 |

100 |

|

з. Энергия |

10 |

30 |

10 |

30 |

90 |

130 |

|

4. Заработная плата |

700 |

1000 |

700 |

900 |

400 |

580 |

|

5. Амортизация |

700 |

1000 |

400 |

400 |

200 |

240 |

|

6. Налоги, включаемые в себестоимость |

50 |

60 |

50 |

60 |

90 |

120 |

|

7. Прочие |

700 |

800 |

700 |

800 |

30 |

90 |

|

Итого: |

Задание 23

По данным табл. 4.37 требуется:

1. оценить, какие факторы оказали влияние на изменение затрат на один рубль товарной продукции и каков размер этого влияния, учитывая, что продукция предприятия является однородной;

2. подсчитать неиспользованные резервы снижения затрат на один рубль товарной продукции и предложить меры по их мобилизации (использованию).

Таблица 4.37

Данные о затратах и объёмах производства

|

Показатели |

Базисный год |

Отчётный год по вариантам |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

1. Себестоимость единицы продукции, тыс. руб. |

60 |

70 |

80 |

75 |

68 |

69 |

|

2. Объём выпуска продукции, шт. |

90 |

105 |

100 |

120 |

110 |

115 |

|

3. Себестоимость всего выпуска, тыс. руб. |

||||||

|

4. Цена за единицу изделия, тыс. руб. |

80 |

85 |

90 |

95 |

72 |

88 |

|

5. Товарная продукция в оптовых ценах, тыс. руб. |

||||||

|

6. Затраты на 1 руб. товарной продукции |

Задание 24

По данным табл. 4.38 требуется:

1. определить величину постоянных и переменных затрат всего и на одно изделие;

2. оценить, как изменилось соотношение переменных и постоянных затрат и себестоимости на единицу продукции;

3. рассчитать маржинальный доход и оценить его изменение;

4. провести анализ калькуляции себестоимости и определить выгодность производства продукции по критическому объему продаж и запасу финансовой прочности;

5. предложить меры по экономии затрат и развитию бизнеса;

6. составить аналитическое заключение по результатам проведенных расчетов.

Методические указания к заданию 24:

Взаимосвязь «затраты – объем – прибыль» можно определить основным уравнением:

TR= VC + FC + R,

где TR – выручка от реализации (валовой доход);

VC – переменные затраты;

FC – постоянные затраты;

R – прибыль.

Маржинальный (предельный) доход рассчитывается по формуле:

MRед = p – VCед,

где MRед – маржинальный доход на единицу продукции;

p – цена за единицу продукции;

VCед – переменные затраты на единицу продукции.

Критический уровень объема продаж (критическую точку, порог рентабельности, точку окупаемости) можно найти из основного уравнения при нулевой прибыли.

Эффект операционного (производственного) рычага можно определить по формуле:

Эпр = ТМ / R,

где Эпр – эффект операционного рычага;

ТМ – валовая маржа (маржинальный доход со всего выпуска).

Запас финансовой прочности – показатель, обратный показателю операционного рычага, выраженный в процентах.

Таблица 4.38

Данные об объёмах продукции, затратах и прибыли

|

Показатели |

Базисный год |

Отчётный год по |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

1. Объём продукции в действующих ценах, тыс. руб. |

6800 |

7000 |

7800 |

9000 |

8000 |

7000 |

|

2. Затраты на производство, тыс. руб. |

5500 |

6200 |

7500 |

8200 |

6600 |

6800 |

|

в том числе: |

1200 |

1230 |

1205 |

1220 |

1205 |

1209 |

|

— полуфабрикаты |

100 |

150 |

100 |

150 |

120 |

115 |

|

— затраты на оплату труда рабочих |

2100 |

2200 |

1900 |

1890 |

1800 |

1930 |

|

— топливо |

300 |

250 |

330 |

315 |

335 |

315 |

|

— амортизация основных средств |

500 |

600 |

700 |

720 |

650 |

640 |

|

— общехозяйственные расходы |

Продолжение таблицы 4.38

|

3. Выпуск продукции, т. |

2900 |

2800 |

3600 |

4650 |

380 |

285 |

|

4. Цена 1 тонны, тыс. руб. |

||||||

|

5. Себестоимость ед. продукции, |

||||||

|

6. Переменные расходы, тыс. руб. |

||||||

|

7. Постоянные расходы, тыс. руб. |

||||||

|

8. Удельные переменные расходы, тыс. руб./т. |

||||||

|

9. Удельные постоянные расходы, тыс. руб./т. |

||||||

|

10. Маржинальный доход, тыс. руб. |

||||||

|

11. Удельный маржинальный доход, тыс. руб./т. |

||||||

|

12. Критический объем производства, т. |

||||||

|

13. Критический объем производства, тыс. руб. |

||||||

|

14. Сила воздействия операционного рычага |

||||||

|

15. Запас финансовой прочности, % |

Задание 25

По данным табл. 4.37 требуется:

1. рассчитать показатели себестоимости продукции через плановые и фактические показатели объема выпуска и себестоимости единицы продукции по форме табл. 4.39;

2. рассчитать показатели объема продаж через плановые и фактические показатели объема выпуска продукции и цены единицы выпуска;

3. рассчитать величину затрат на 1 рубль продукции по плану, фактически, по плану в пересчете на фактический выпуск и фактически в плановых ценах на продукцию.

4. составить расчетные формулы и провести факторный анализ затрат на 1 рубль продукции за счет трех факторов: изменения структуры продукции, изменения себестоимости отдельных видов продукции, изменения цен на продукцию.

5. составить аналитическое заключение по результатам проведенных расчетов и предложить мероприятия по снижению затрат на 1 рубль продукции.

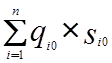

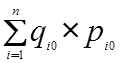

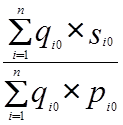

Указания к заданию 25:

В расчетных формулах следует использовать следующие условные обозначения:

qi – объем выпуска продукции i-го вида, шт.;

si – себестоимость единицы продукции i-го вида, тыс. руб.;

pi – цена за единицу изделия i-го вида, тыс. руб.;

n – количество видов продукции, шт.;

0 – индекс планового периода;

1 – индекс отчетного (фактического) периода.

Таблица 4.39

Факторный анализ затрат на 1 рубль продукции

|

Показатели |

Расчётная формула |

Сумма |

|

1. Себестоимость продукции, тыс. руб.: |

— |

|

|

— плановая |

|

|

|

— фактически выпущенной продукции |

? |

|

|

— фактическая |

? |

|

|

2. Объём продукции, тыс. руб.: |

— |

|

|

— плановый |

|

|

|

— фактически выпущенной продукции |

? |

|

|

— фактический |

? |

|

|

3. Затраты на 1 руб. продукции, коп.: |

— |

|

|

— по плану |

|

|

|

— по плану в пересчете на фактический выпуск |

? |

|

|

— фактически в плановых ценах |

? |

|

|

— фактически |

? |

|

|

4. Отклонения, коп.: |

— |

|

|

— за счёт изменения структуры продукции |

? |

|

|

— за счёт уровня себестоимости |

? |

|

|

— за счёт изменения цен на продукцию |

? |

|

|

5. Баланс отклонений: |

? |

5. Методические указания по выполнению комплексного задания по анализу финансового состояния организации

Для выполнения данного раздела курсовой работы необходимо использовать информацию из годовой бухгалтерской отчетности организации, накапливаемой в типовых формах №1 (бухгалтерский баланс), №2 (отчет о прибылях и убытках), №3 (отчет об изменениях капитала), №4 (отчет о движении денежных средств), №5 (приложение к бухгалтерскому балансу). Конкретная организация выбирается студентом самостоятельно.

Источники использованной в расчетах информации (соответствующие формы бухгалтерской отчетности) должны быть приведены в приложениях курсовой работы полностью, либо в виде сводных выписок, оформленных в табличной форме. Студент должен быть готовым дать пояснения о том, из каких форм отчетности были получены данные для расчетных таблиц.

Приведенные ниже формы таблиц, в основном, имеют незавершенный вид и являются образцами для самостоятельной работы. Таблицы следует дооформить и заполнить данными для расчетов в соответствии с особенностями обследуемой организации.

Рекомендуется начать данный раздел курсовой работы с краткой организационно-экономической характеристики изучаемой организации.

Основная задача этого раздела – оценить финансовое состояние конкретной коммерческой организации. Для этого студентом проводится:

1) анализ имущества организации;

2) оценка размещения средств в имуществе организации и обеспеченности собственными оборотными средствами;

3) анализ платежеспособности (ликвидности);

4) анализ финансовой устойчивости и вероятности банкротства;

5) анализ финансовых результатов (прибыли);

6) анализ показателей рентабельности;

7) сравнительная рейтинговая оценка финансового положения организации.

Для изучения состава имущества, его динамики и структуры на основании данных форм годовой отчетности организации студентом составляется аналитическая таблица (табл. 5.1).

Таблица 5.1

Оценка имущества организации

|

Показатели |

Сумма за год, |

Темп прироста, % |

Удельный вес |

||||

|

на нач. |

на кон. |

изм. (+,-) |

на нач. |

на кон. |

изм. (+,-) |

||

|

1. Имущество предприятия, всего |

|||||||

|

в том числе: 2.Внеоборотные активы, из них: |

|||||||

|

2.1. |

|||||||

|

2.2. и т. д. |

|||||||

|

3. Оборотные активы, из них: |

|||||||

|

3.1. |

|||||||

|

3.2. и т. д. |

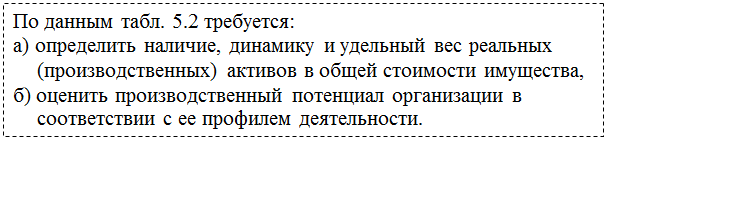

В качестве показателей эффективности управления активами используются:

1) коэффициент реальных (производственных) активов в имуществе организации (табл. 5.2), который зависит от характера деятельности организации (организация, занятая производственной деятельностью, имеет, как правило, коэффициент реальных активов более 0,5).

Реальные активы характеризуют производственные мощности организации и включают сумму стоимости основных средств, материально-производственных запасов, незавершенного производства;

Таблица 5.2

Расчёт коэффициента реальных активов в имуществе предприятия

|

Показатели |

Начало |

Конец |

Изменение |

|

1. Нематериальные активы |

|||

|

2. Земельные участки и объекты природопользования |

|||

|

3. Здания |

|||

|

4. Сооружения … |

|||

|

5. Сырье, материалы… |

|||

|

6. Затраты в незавершённом производстве |

|||

|

7. Готовая продукция… |

|||

|

8. Товары отгруженные |

|||

|

9. Итого сумма реальных активов в имуществе предприятия |

|||

|

10. Общая стоимость активов |

|||

|

11. Доля (коэффициент) реальных активов в имуществе предприятия, % |

2) показатели оборачиваемости. Оборот капитала (активов) – непрерывно возобновляющийся процесс движения инвестированных средств, либо время, в течение которого капитал (активы) проходит все стадии кругооборота. Финансовое положение организации в значительной мере зависит от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги, поэтому ускорение оборачиваемости средств позволяет либо при том же объеме продаж высвободить из оборота часть активов, либо при той же величине средств – увеличить объем продаж.

В работе следует рассчитать основные показатели оборачиваемости:

Коэффициент оборачиваемости активов Коб. А характеризует число оборотов совершенных активами, т. е. скорость их оборота:

![]() ,

,

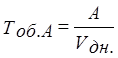

где V – чистый объем реализации (выручка-нетто от продажи продукции, работ, услуг, выручка от реализации, чистый доход) – валовой объем реализации за вычетом косвенных налогов и сборов, включенных в продажную цену товара, руб.;

А – среднегодовая стоимость активов.

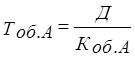

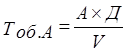

Продолжительность одного оборота в днях Тоб. А характеризует время, в течение которого деньги, вложенные в один из видов активов, возвращаются в денежную наличность в результате реализации продукции:

или

или  или

или  ,

,